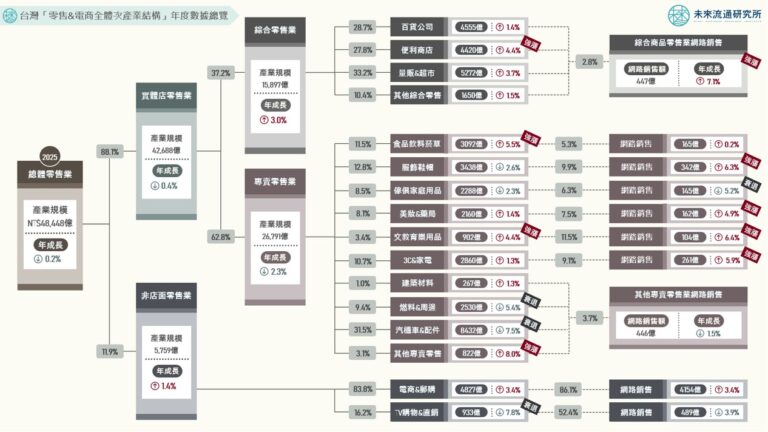

3個「2025Q4購物季電商平台流量」關鍵情報:

💡TOP 15電商平台流量:總流量年減2.7%至1.61億人次,蝦皮、momo穩居TOP 2,台灣酷澎、好市多線上購流量成長最顯著

💡流量結構與特徵分析:Uber Eats、蝦皮購物、露天市集展現高黏著度與流量品質,Uber Eats與露天市集年輕族群佔比最高

💡實體電商流量分析:8家實體電商流量創歷史新高,特力屋線上購、UNIQLO台灣、好市多線上購、iOPEN Mall流量增幅領先

2025Q4台灣TOP 15電商平台月均總流量達1.61億人次,較2024年同期微幅回落2.7%。顯示在疫情期間累積的線上消費紅利逐步消退後,流量成長不再是普遍現象,取而代之的是優勢通路的選擇性成長。進一步觀察各平台於調查期間表現可以看到,2025年台灣電商流量版圖展現出兩項明確走勢:其一為以蝦皮、酷澎、Uber Eats為首的外資電商與外送平台,憑藉其資本實力、定價策略與高密度物流網絡,持續強化對於本土線上消費市場的滲透;其二為大型本土零售集團加速推動資源整合與生態系布局,透過多元化的策略配置鞏固競爭門檻,形成集團軍對壘的競爭局勢。因此,具備資本、物流或生態系優勢的平台,在總量趨於平穩的市場環境中持續吸納流量並擴大影響力,資源有限的中小型平台則面臨流量縮減壓力,導致平台間流量與規模差距持續擴大。

本次調查結果顯示,2025Q4月均流量超過千萬人次的大型電商平台包括蝦皮購物、momo購物、PChome以及博客來四大平台。其中蝦皮購物以單月5560萬人次的流量規模維持顯著領先,其規模優勢與用戶基礎均遠高於其他競爭對手。流量成長表現方面,則以台灣酷澎(+214.5%)、好市多線上購物(+27.1%)、iOPEN Mall(+19.3%)以及Uber Eats台灣(+18.0%)增長幅度最為顯著。尤其台灣酷澎2025Q4月均流量大幅躍升至790萬人次,快速拉近與既有大型平台間的流量差距,為近年結構已趨穩定的台灣電商產業中少見的高成長案例。此外,本次首度納入調查的Uber Eats台灣,月均流量表現躍居第11位,顯示外送平台所採取的快商務模式,已成功將高密度實體店鋪網絡與即時履約能力轉化為線上通路競爭優勢。不僅有效強化實體零售的數位延伸效益,亦形塑出具高度滲透力的生活型電商入口,成為消費者日常高頻使用的重要消費節點。

本次調查同步彙整主要電商平台2025Q4跳出率、年輕族群結構、瀏覽深度(每次訪問頁數)與停留時間(平均訪問時長)等關鍵流量指標。調查結果顯示,Uber Eats台灣、蝦皮購物以及露天市集在跳出率、訪問頁數、平均停留時間等三項核心黏著度指標中均穩居前三,顯示具備高頻率使用情境的日常工具型平台,以及擁有高度內容吸引力與社群互動特性的電商平台,在使用深度與用戶黏著度表現上相對更具優勢。

實體電商流量調查方面,本次進榜前十大實體電商合計流量強勁成長13.7%至2790萬人次,其中8家大型業者月均流量創下歷史新高。觀察其業態分布,涵蓋量販、超市、服飾、居家與生活風格等多元零售型態,顯示台灣零售市場OMO模式發展已逐步邁入成熟階段。具備實體門市網絡、品牌信任基礎與全通路整合能力的實體電商,不僅能夠維持相對穩健的流量擴張,更進一步成為企業鞏固會員生態系與實現全通路覆蓋的關鍵戰場。以流量規模作為指標,2025Q4前三大實體電商依序為好市多線上購物、UNIQLO台灣網路商店以及誠品線上;以成長幅度觀察,則以特力屋線上購物、UNIQLO台灣網路商店、好市多線上購物、iOPEN Mall以及GU台灣表現最為亮眼。

觀察電商平台流量數據,不僅有助於辨識網路購物市場中的流量領先者與潛在成長新星,更能夠在高度競爭的數位行銷戰場中,具體呈現各家企業為爭奪消費者注意力與進站行為所採取的策略布局與資源配置差異。未來流通研究所針對2025年第四季台灣主要綜合電商平台及實體零售企業營運電商進行流量爬取與分析。除基礎流量規模外,同步結合跳出率、年輕族群佔比、瀏覽深度等關鍵行為指標進行交叉比對,以全面呈現不同電商模式在流量取得、用戶參與品質與轉化潛力上的差異,作為觀察台灣整體電商平台流量變化、競爭態勢演進及全通路經營成效的重要參照基礎。