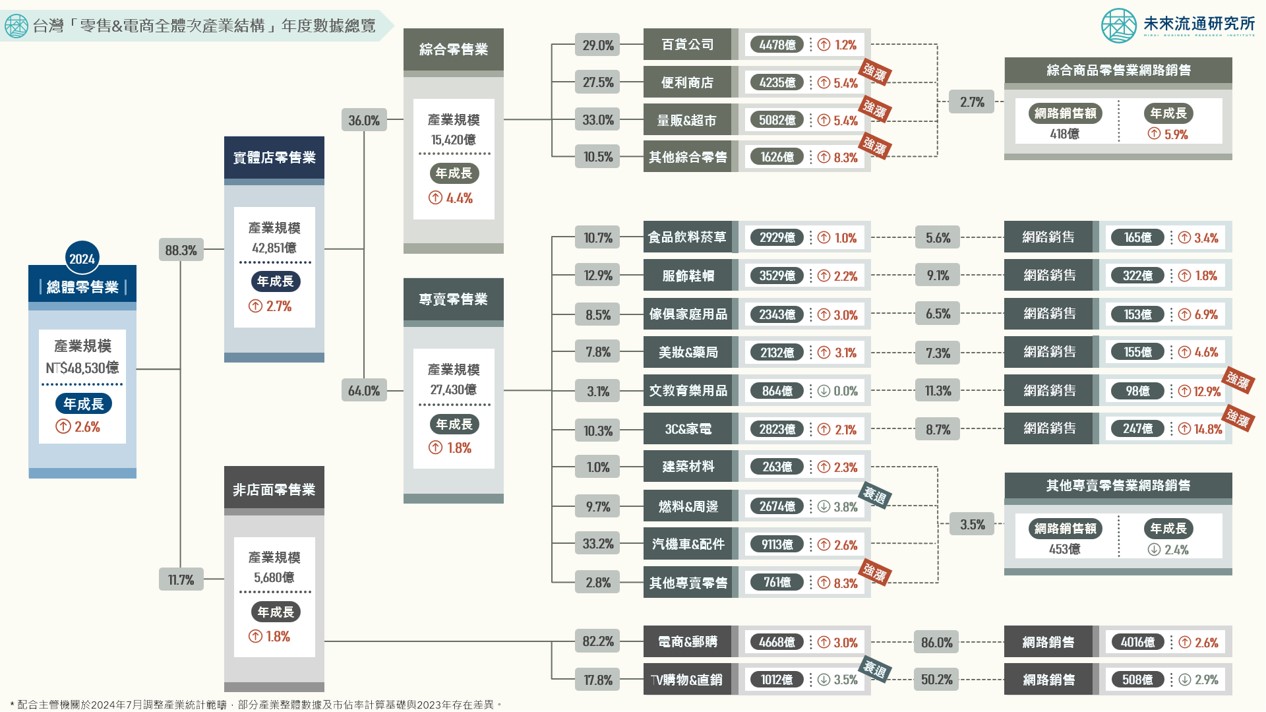

台灣「零售與電商全體次產業結構」年度數據總覽

3個2024年台灣「零售&電商全體次產業結構數據」關鍵情報: 💡 2024整體零售產業結構:疫後增長紅利結束,零售產業年增幅回落長期發展區間,綜合商品零售業連續三年強勁增長 💡 2024實體零售產業結構:免稅商店、寵物用品、超商、超市成長續強;百貨公司、服飾專賣、汽機車配件百貨增長趨緩 💡 2024網路銷售產業結構:實體店零售網路銷售年增4.3%、純電商年增2.6%均高於零售業平均,TV購物&直銷連續兩年衰退 2024年台灣零售產業規模年增2.6%至新台幣4兆8530億元新高,帶動營業額超越千億規模的零售集團首度達到5家,分別為統一超商、全聯實業、好市多、富邦媒體科技(momo購物網)以及全家便利商店。此外,新光三越與家樂福2024營業額亦已逼近千億門檻。 ...

台灣「2024H2購物季綜合電商流量」解析

3個「台灣2024H2購物季綜合電商流量」關鍵情報: 💡TOP 12綜合電商流量變化:2024H2整體流量回升幅度有限,蝦皮、momo、Costco、酷澎、iOPEN Mall復甦相對較強 💡實體零售B2C電商流量變化:流量成長表現亮眼,Costco蟬聯冠軍,UNIQLO、誠品、家樂福、GU、屈臣氏流量再創新高 💡海外EC網站台灣流量盤點:淘寶海外站台灣流量佔比逾30%,與美國Amazon、日本Amazon/樂天、iHerb並列造訪量TOP5 歷經疫情帶來的流量紅利高峰後,2023至2024上半年台灣大型電商平台流量規模顯著下滑,致電商產業同步面對統計起始以來最低成長幅度。不過,2024下半年後產業景氣逐步回暖,帶動部分大型綜合電商、實體電商以及跨境電商平台流量顯著復甦,甚至創下月流量新高紀錄,使2024H2成為台灣電商產業重回長期發展軌跡的重要觀察時機點。 以月流量做為觀察指標可以看到,台灣大型電商平台間流量規模差距正持續拉開:TOP ...

2050台灣「超高齡社會」流通業的未來

3個「台灣超高齡社會流通業的未來」關鍵情報: 💡 產業勞動力:2050年人口總量跌破2000萬,零售/物流/餐飲就業人數合計減少88.3萬人,醫療照護人力需求增加33.3萬人 💡 產業成長力:參考日本發展軌跡,核心服務業成長趨緩;電商、超商、藥妝藥局、快餐速食、咖啡館、宅配快遞逆勢擴張 💡 產業應變力:正向應對長期缺工新常態,零售業人力資產化、物流業科技賦能化、餐飲業高度連鎖化成為產業共通性戰略 在經濟發展歷程中,人口紅利不僅是支撐經濟增長的重要生產要素,亦直接牽動部分特定產業別的興衰榮枯。2020年台灣首度邁入人口負成長階段,並於2025年正式進入超高齡社會(65歲以上人口比例達20%)。根據國發會推估,台灣總人口數將於2050年跌破2000萬人,其中工作人口總數(15至64歲)將較2023年縮減572.9萬人至約1060萬人,逼近跌破千萬人門檻,推估2030年整體勞動力市場將面臨高達約48萬的人力缺口。批發零售、運輸物流、餐飲住宿等核心流通服務業具備高度勞動力密集的產業營運特質,2023年就業人數合計高達251.8萬人。適齡勞動人口規模的急遽縮減、加上台灣偏低的勞動參與率勢必將大幅衝擊上述業別的就業供需市場,預期整體服務產業將迎來勞動力嚴重不足以及消費動能趨緩的艱鉅挑戰。 ...

台灣「餐飲與觀光娛樂業」中短期趨勢回顧與展望

4個「台灣餐飲&觀光娛樂業中短期趨勢回顧展望」關鍵情報: 💡 第一象限:便當&自助餐、美甲美睫、自助洗衣、健身中心強勁成長,中短期成長幅度皆優於整體平均 💡 第二象限:團膳供應、美容美體、早餐店、麵店&小吃店中期成長溫和,疫情後增添加速成長動能 💡 第三象限:一般餐廳、美髮髮廊、觀光旅館、遊樂園增長有限;茶館、酒吧、網咖、傳統洗衣、KTV陷入衰退 💡 ...

2023台灣「物流與交通全體次產業結構」年度數據總覽:貨運高點回落

3個台灣「物流&交通全體次產業結構數據」新情報news! 💡 物流貨運產業高點回落:全球運價下跌致海洋水運、貨運承攬、船務代理業規模驟降,僅低溫倉儲&運輸輔助業維持成長 💡 交通客運產業創下新高:航空運輸、軌道運輸、計程車業規模創歷史新高,汽車客運業同步大幅回升 💡 產業整體收支盈虧變化:公車客運&郵政業陷入虧損外,各次產業別均展現穩定盈利能力,惟整體產業營業盈餘率降至6.9% 物流&交通產業在產業經濟研究領域中屬於領先指標(Leading ...

2023台灣「物流與交通」產業市佔率英雄榜

3個「2023 台灣物流&交通產業市佔率」新情報news! 💡陸上運輸&倉儲:大型宅配業者策略性轉進利基服務、永聯物流開發穩居倉儲市佔冠軍、日本三井物產收購台灣夏暉物流 💡海空運輸&報關:運價下跌致海運&報關業規模重挫;跨境旅運量大增帶動航空業強勢復甦、星宇/虎航等新進業者表現亮眼 💡大眾交通運輸:高鐵市佔穩定擴張、台鐵市佔首度跌破30%;公車&計程車業市佔結構穩定、出行領域吸引大型車商跨足競爭 物流&交通產業歷經2020-2022年疫情期間供需變動衝擊形成的劇烈波動後,2023年各次產業領域迎來趨勢相異的復甦回溫及高峰回落。比較2022及2023年各次產業別市佔率結構與變動,有助於深入了解個別企業經營表現及整體產業趨勢,同時也能夠做為判斷各業別是否已走出疫情影響、重回中長期發展脈絡的參考基礎。 物流服務領域中,2023年台灣快遞宅配&外送平台及綜合物流業規模在疫情期間形成的較高基數上出現小幅下滑。快遞宅配&外送平台業中,主要宅配業者市佔表現與2022年相較普遍衰退,間接反映出業者近年營運重心自市佔率擴張轉向深耕低溫、醫藥、電商等利基型服務的策略方向;綜合物流業中,全台物流、新竹物流、夏暉物流、嘉里大榮等TOP 4業者維持穩定市佔領先優勢,2024年日本三井物產宣布自美國夏暉集團手中收購日本及台灣夏暉全數持股,全面承接夏暉在日本及台灣市場中的供應鏈業務,並計劃透過聯合採購等方式提升台灣夏暉營運效益;倉儲業別中,做為台灣首批大規模提供自動化及機器人解決方案的物流地產開發商之一,永聯物流開發穩居台灣倉儲產業市佔冠軍。截至2024H1,永聯物流已投入約新台幣500億元興建智慧倉儲設施,目前旗下擁有15座現代化倉儲,並預計於5年內上市進入資本市場;海洋水運及承攬報關業受船舶運量供給增加及全球海空運價下跌等因素影響,2023年市場景氣相較疫情期間明顯回落,為本次調查中跌幅最深的次產業別。陽明、長榮、萬海、中菲行、台驊等主要業者2023年營收表現與2022年相較均出現顯著衰退。不過,2024年後跨境運輸市場景氣再度回穩,支撐業者營業額強勢復甦走揚。 ...

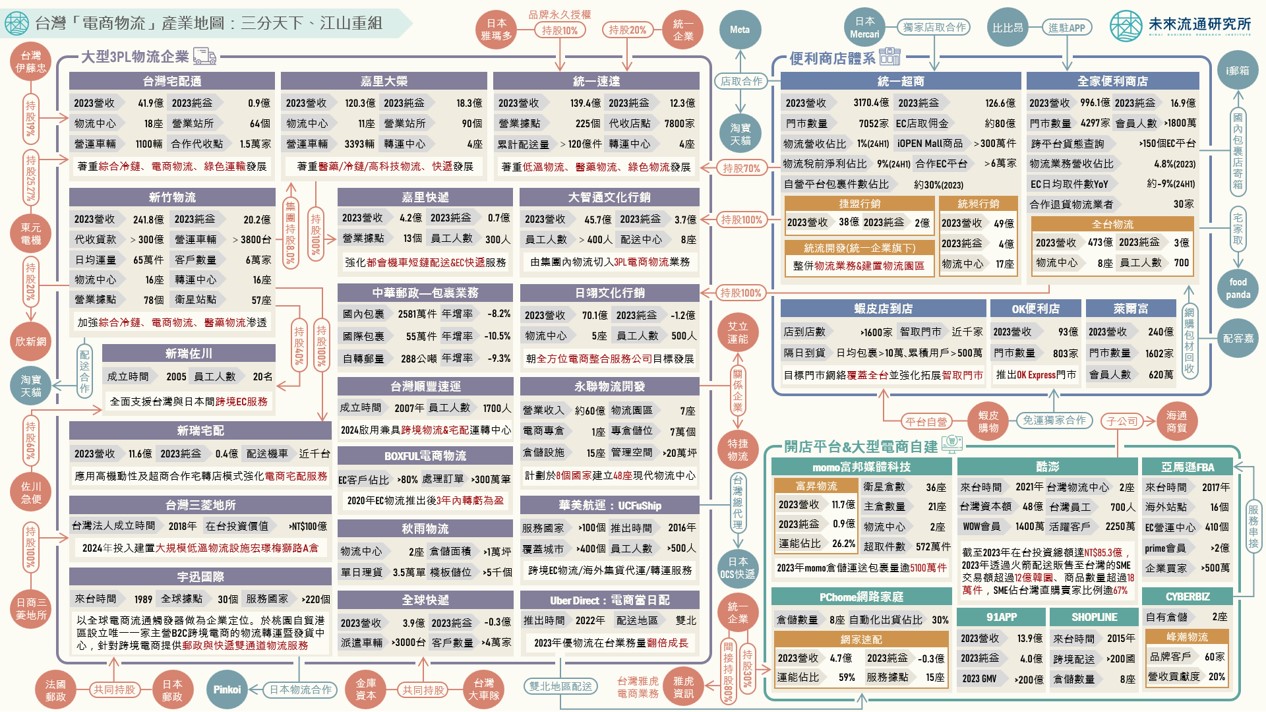

台灣「電商物流」產業地圖:三分天下、江山重組

3個台灣「電商物流」產業地圖新情報news! 💡第三方物流業:快速配送、跨境電商、現代化倉儲設施三大箭頭領軍,大型物流企業應用科技工具鞏固電商生態圈核心角色 💡便利商店體系:7-11&全家便利商店建構自有電商物流生態圈;蝦皮店到店逾1600家,於電商賽局中樹立獨特優勢戰略地位 💡開店平台&大型電商自建:momo、PChome、酷澎、亞馬遜打造自有物流戰線;3大智慧開店平台系統推出全方位解決方案 根據未來流通研究所調查估算,台灣電商物流產業規模自2018年的新台幣223.6億元增至2022年達429.8億元,5年期間成長幅度達92.2%,遠高於同期間整體物流業增幅。不過,歷經2020-2022年高速成長後,2023年受到消費回歸實體通路以及高基數影響,產業規模年減1.6%至422.9億元。推估2024全年電商物流產業規模年增幅將回彈至7.4%的長期成長區間,規模約達454.3億元。 做為構建整體電商生態圈的關鍵支柱,電商物流市場近年不僅展現出豐沛穩定的成長動能,在既有大型業者持續強化投入資源與新進競爭者積極參戰的影響下,產業亦同步迎來「三分天下、江山重組」的結構性轉變。本次調查顯示,除深耕已久的大型3PL物流企業持續佔據優勢主導地位外,以大型便利商店為主體所構建的電商物流生態圈、以及由大型電商及開店平台自行打造的物流體系,近年正挾帶豐沛的自有流量、商品流通規模以及實體據點優勢快速瓜分電商物流市場佔比,帶動產業結構風貌劇烈變化。 未來流通研究所爬取彙整台灣電商物流產業情報與企業動向,繪製「台灣電商物流產業地圖」,同步呈現主要業者經營數據&競合關聯,做為觀測整體產業的重要參考基礎。 登入會員即可下載完整圖解情報 ...

台灣「第三方(3PL)汽車貨運產業」關鍵數據解析

3個台灣「第三方(3PL)汽車貨運產業」關鍵數據新情報news! 💡3PL貨運產業景氣:市場維持量穩價增走勢、2024H1每公噸貨物平均運費年增2.3%;2024年其他運費指標CPI增幅趨緩 💡低溫&油電車輛增幅領先整體產業:低溫車成長重心自營業車輛轉向自用車輛;2024油電&電能自用小貨車總數首度突破千台 💡運輸倉儲業勞動力不足情勢惡化:2024H1職缺數&職缺率雙雙創下新高;駕駛相關工作佔空缺職務比例逾50% 2024H1全台營業車輛貨運總量較2023年同期小幅衰退0.3%。但受惠於每公噸貨物平均運費維持明確上漲走勢,支撐2024上半年整體營業貨車市場在運載量微幅衰退的基礎上、總運費收入仍續創同期新高;涵蓋宅急便、一般貨運、機車托運在內的「其他運費」消費者物價指數(CPI)方面,截至2024年10月,較2023年同期增長1.7%至106.3(指數基期:2021年=100),漲幅低於2023年同期的2.6%,不過仍遠高於整體運輸費用0.1%的年成長水準。 2023年全台低溫貨車總數(含自用低溫車輛&營業低溫車輛)續創新高。進一步與2017年相較,至2023年低溫貨車車輛數成長幅度達28.1%,超越同期間整體貨車車輛數5.6%的增幅,反映出台灣低溫運輸市場的蓬勃發展。不過,營業低溫貨車數量在歷經2021及2022連續兩年超過8.5%的成長高峰後,2023年增幅回落至長期成長區間,首度低於整體營業貨車車輛數增幅。另一方面,在綠色減碳物流趨勢引導下,全台純電能&油電混合小貨車登記數量於2022年後顯著攀升。截至2024年10月底,純電能&油電混合自用小貨車首度突破千輛大關,純電能&油電營業小貨車亦超過300輛。 台灣即將於2025年步入超高齡社會,適齡勞動人口規模的快速縮減對運輸倉儲業構成巨大挑戰,尤其是勞動力密集程度較高的倉儲及快遞領域。本次調查顯示,2024H1全台運輸倉儲業職缺數與職缺率雙雙創下歷史新高,反映出日益嚴峻的勞動力匱乏挑戰。此外,2023年運輸倉儲業平均空缺時間達5.6個月,不僅高於整體服務業3.9個月的平均水準,亦為三大核心服務業別中空缺時間最長的產業型態。同步分析空缺職務結構可以看到,駕駛相關工作以50.7%的佔比遙遙領先,較2022年45.6%的水準大幅攀升5.1個百分點。 未來流通研究所彙整台灣「第三方(3PL)汽車貨運產業」各項關鍵數據並進行分析比較,針對營業貨車運載量規模&收入、整體運輸費&其他運費(宅急便/一般貨運/機車托運等)CPI、低溫車輛&電能/油電貨車車輛數變化、運輸倉儲業職缺結構/職缺數/職缺率等主題進行深入探討,做為觀測台灣第三方汽車貨運產業之參考基準。 ...

2023台灣主要零售業別商品結構基因圖譜

3個台灣「主要零售業別商品結構」新情報news! 💡 整體零售產業銷售結構:汽機車銷售佔比超越食品重返冠軍寶座;3C家電銷售佔比疫情後持續下滑 💡 銷售結構劇變中的通路:電商銷售品類CR3跌破40%、創下歷史新低;超市&量販銷售品類CR3年減逾3個百分點 💡 特定零售通路銷售特化:百貨業餐飲銷售佔比再創新高、超商邁向食品特化;美妝藥局通路藥品醫材銷售佔比跌破20% 「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物場域偏好,同時也是構成零售業各項次產業別間最關鍵的營運差異與產業界線判別基礎。2023年台灣整體零售業規模年增6.2%至新台幣4兆7,298億元新高,龐大的規模基期意味著各類型商品中每一個銷售百分點即代表著高達473億元的市場板塊變動。 ...

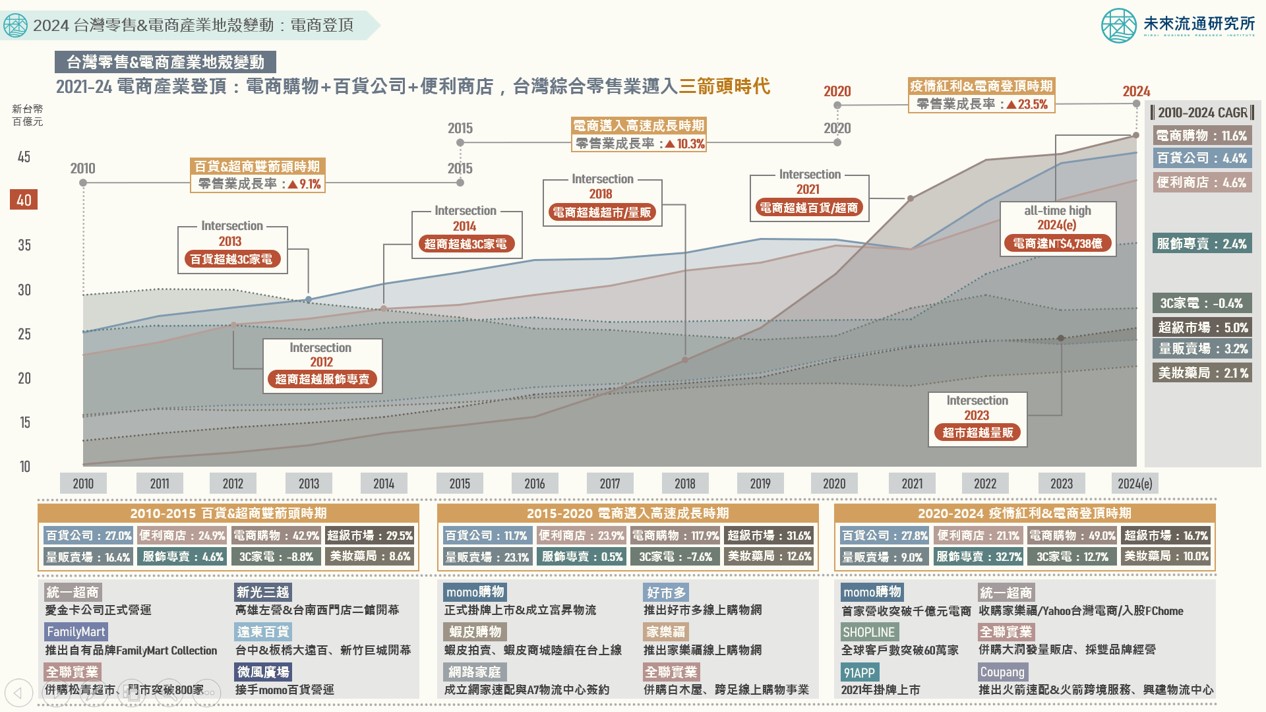

2024台灣零售與電商產業地殼變動:電商登頂

3個「2024台灣零售&電商產業地殼變動」新情報news! 💡 2021-2024電商產業登頂:電商成為台灣最大綜合零售通路,推估2024年產業規模達新台幣4,700億元新高 💡 綜合零售三箭頭時代來臨:電商、百貨、超商合計領軍新台幣1兆2千億市場,加速推進OMO整合布局 💡 零售通路發展特徵轉變中:超市近15年CAGR達5.0%表現突出、量販業疫情後增長趨緩、3C家電長期趨勢走弱 台灣零售產業歷經數次產業結構大幅轉變的地殼變動階段,不同業別間的興衰消長形塑出與過往截然不同的競爭風貌。其中電商產業自2015年邁入高速成長階段,2021年進一步承接疫情帶來的成長紅利,創下26.6%的年增幅新高紀錄,推動產業規模一舉超越長期位居領先的百貨及超商產業,正式登頂成為台灣規模最大的綜合零售通路。 ...