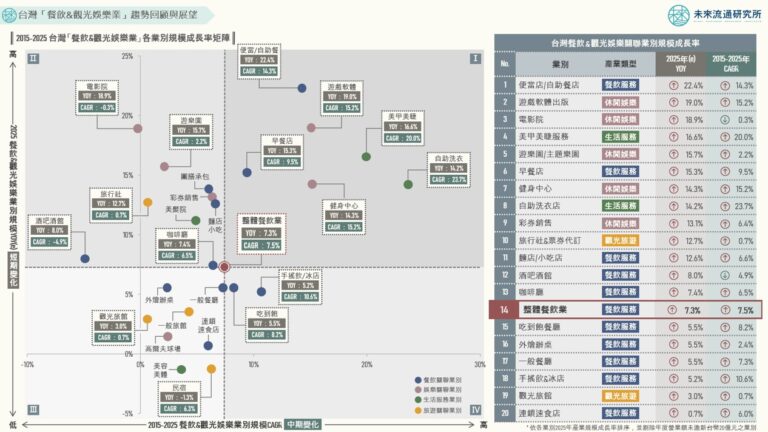

3個2024台灣「物流&交通全體次產業結構數據」關鍵情報:

💡資產型運輸業&輔助承攬業展現雙位數成長:海洋水運、貨運承攬、船務代理、報關服務規模全面回升;航空運輸業增幅放緩

💡內需型物流&客運領域成長分化:倉儲業增長顯著;汽車運輸業、軌道運輸業、快遞外送業溫和擴張;郵務配送規模持續下跌

💡產業收支盈虧:整體產業營利率攀升,航空運輸輔助業、海洋水運、船務代理盈利率顯著提升;公車客運為唯一虧損業別

物流&交通產業在產業經濟研究領域中普遍被視為領先指標(Leading Indicator)產業,其營運變化往往早於整體景氣循環反映市場訊號,具有高度預測價值。其中物流業掌握供應鏈運能、倉儲利用率、存貨水位等關鍵要素,能夠反映上游生產與下游終端需求市場強弱。例如陸地運輸業營運狀況緊扣內需產銷變化,可作為觀察本地製造、零售與民生消費動能的重要參考基礎;海空運&報關承攬業為衡量進出口貿易景氣、全球市場變化與供應鏈調度走勢的即時輔助指標;大眾運輸、出行經濟等交通運輸業數據則反映出民眾工作通勤、活動密度與整體移動需求,為觀察就業市場活絡程度、觀光產業景氣與城市經濟運作的重要參考基礎。不同細分產業型態共同構成物流&交通產業的多元代表意涵,透過持續追蹤產業規模、各次產業結構佔比變化等指標,有助於全面了解台灣整體社會經濟與產業發展趨勢。

本次調查顯示,2024年台灣物流&交通產業規模在2023年衰退18.4%的較低基期上迎來反彈回升,整體規模年增10.9%至NT$1兆8322億元。成長動能主要來自於水上運輸業及航空運輸業兩大資產密集型運輸業別、以及具高服務密度的運輸輔助&承攬報關業別。其中水上運輸業規模年增26.2%,為所有物流&交通次產業別中成長幅度最為顯著的領域;輔助承攬業與航空運輸業規模分別年增13.3%及12.4%,增幅位居第2、3位。三大業別的同步成長充分反映出台灣作為外向型經濟體,其物流與交通產業營運表現與全球貿易景氣高度連動的結構特性,以及台灣物流產業在全球貿易流向中所扮演的關鍵角色。

另一方面,相對於跨境運輸與承攬報關業的顯著擴張,2024年內需導向型貨物與旅客運輸相關業別成長表現相對溫和分化。其中規模最大的陸地運輸業產業規模年增4.3%至NT$5443億,多年期溫和成長的發展走勢顯示市場已進入相對成熟的發展階段;倉儲業年增10.7%至NT$528億,雖然規模有限,但成長幅度優於多數內需型運輸業別;郵務&快遞外送業年增2.3%至NT$1268億,其中郵務收入持續萎縮、年減3.3%至NT$264億,反映出紙本郵件需求量長期下滑走勢。快遞外送業則在電商物流與即時配送服務(快商務模式)推動下攀升3.9%,但成長幅度相較疫情期間明顯回落,除因疫情後市場需求增速放緩外,亦受到近年企業自建物流系統提升內部化配送比例所帶來的替代效應影響。

值得一提的是,包括汽車貨運、倉儲、快遞外送業在內,近年內需型物流產業的發展軌跡反映出明確的數位經濟實體化趨勢。2024年台灣零售業網路銷售額正式突破NT$6500億元,佔整體零售業比例達13.5%,顯示電子商務不再僅為零售市場的補充性構成,已發展成為主導物流基礎設施建設(衛星倉、自動化分揀中心等)與城市物流規畫的核心引擎。

未來流通研究所定期彙整台灣「物流&交通業全體次產業結構」年度數據總覽,並以產業樹狀圖方式呈現。樹狀圖不僅可快速清晰的呈現各次產業別與細項產業別的營收規模、變化率等關鍵數據,藉由各路徑數據間的簡單計算,更能夠進一步得出不同次產業別相對於各層產業結構的精準佔比,可做為觀測整體產業結構與脈絡的重要基礎。