2025台灣「零售與電商」產業市佔率英雄榜

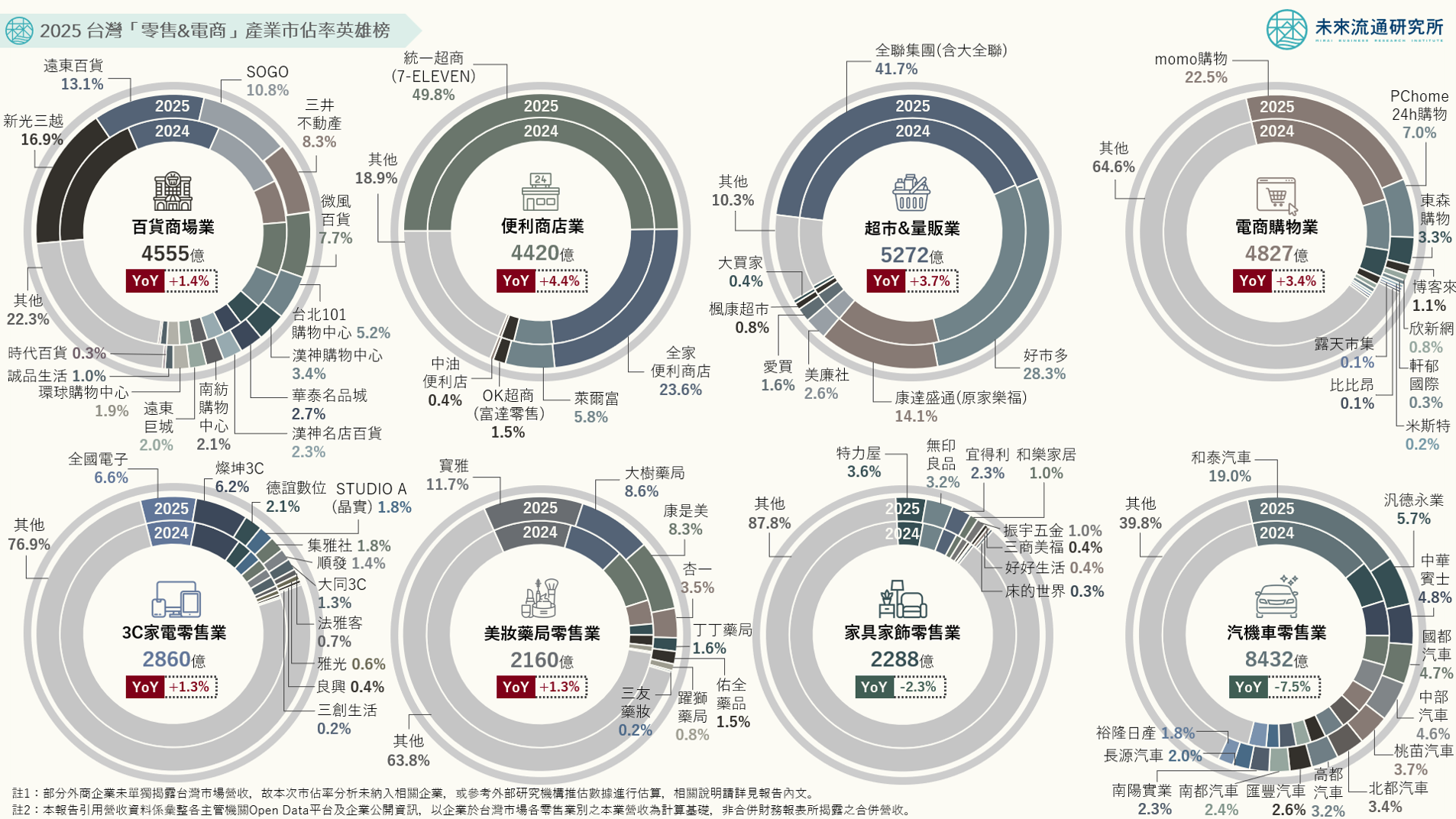

3個台灣2025「零售&電商」產業市佔率關鍵情報: 💡便利商店&超市量販:便利商店與超市量販業CR 3達79.2%及84.1%,產業集中度創下新高,全聯與好市多市佔增幅最高 💡百貨商場&電商購物:百貨商場業三井不動產超越微風、躍升第四大百貨集團;電商產業邁入本土與國際平台全面競爭新階段 💡專賣零售通路:3C家電業由全國電子穩居龍頭;家具家飾業規模下滑、市佔結構分散;美妝藥局業加速朝大型連鎖通路集中 本次調查顯示,台灣零售市場雖因業態特性不同而呈現多元競爭結構,但大型企業憑藉資本規模、供應鏈整合、數位會員經營及品牌資源等競爭優勢,持續提升於各零售業別中的市場影響力,同步推升市場集中化與產業整合趨勢。另一方面,近年跨國企業加速布局台灣市場、大型商業開發案陸續落成,以及數位平台與新興商業模式快速發展,亦持續改變各零售業別競爭版圖,預期未來市場結構與企業市佔率變化幅度,為觀察台灣零售產業發展的重要指標。 未來流通研究所彙整台灣零售與電子商務產業相關數據,結合各企業在台營業額估算主要零售業別市佔率,定期發布各業別市佔率變化,並透過市佔結構及歷年變動分析,歸納2025年台灣零售市場競爭版圖所反映的產業動向與發展趨勢,作為觀察零售與電子商務產業競爭結構及市場變化的重要參考依據。 登入會員即可下載完整圖解情報 單篇購買