【商業數據圖解】台灣「電子支付與純網銀」產業關鍵數據解析

3個「台灣電子支付&純網銀產業關鍵數據」關鍵情報: 💡業務規模:2024全年非現金交易佔比創下69.0%新高、電支交易總額首破NT$2000億、TWQR交易金額&筆數雙創新高 💡用戶規模:2024年iPASS MONEY用戶數超越街口支付再度奪冠、LINE Pay以1310萬用戶基礎強勢搶進電支戰場 💡經營損益:純網銀&專營電支機構虧損金額持續縮減,LINE

3個「台灣電子支付&純網銀產業關鍵數據」關鍵情報: 💡業務規模:2024全年非現金交易佔比創下69.0%新高、電支交易總額首破NT$2000億、TWQR交易金額&筆數雙創新高 💡用戶規模:2024年iPASS MONEY用戶數超越街口支付再度奪冠、LINE Pay以1310萬用戶基礎強勢搶進電支戰場 💡經營損益:純網銀&專營電支機構虧損金額持續縮減,LINE

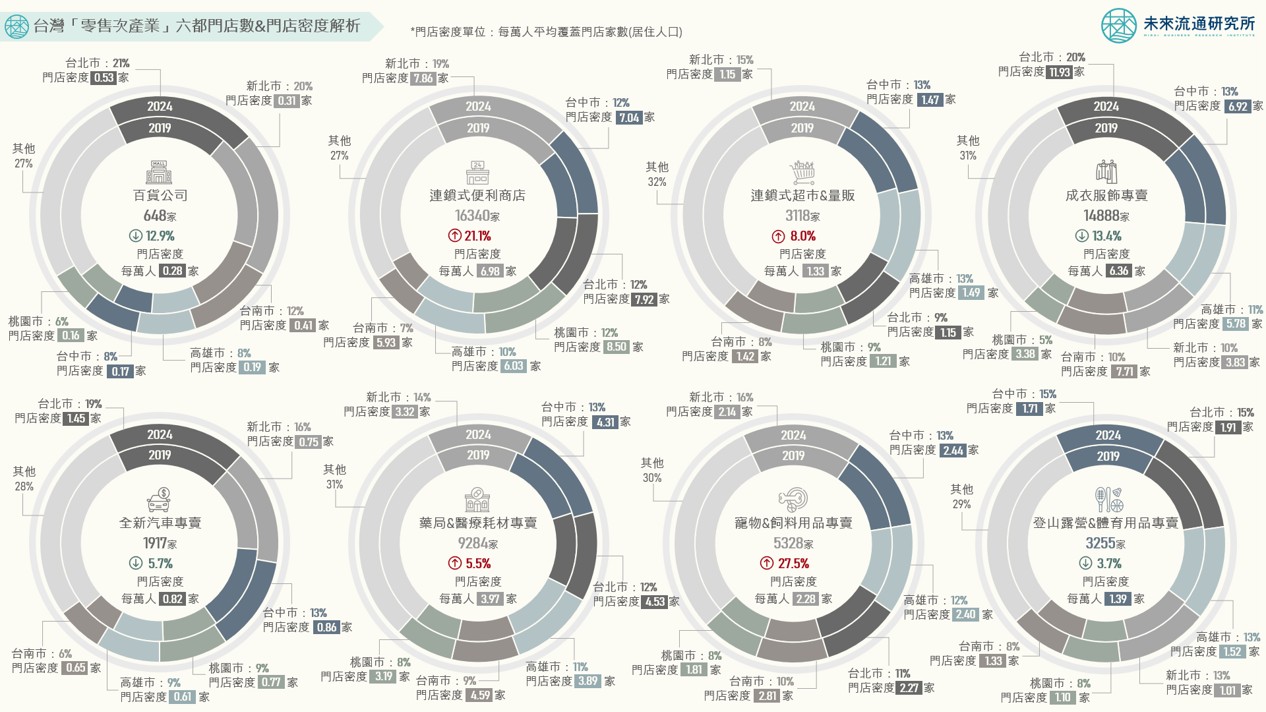

3個台灣「零售次產業」六都門店數&門店密度關鍵情報: 💡2019-2024門店增幅強勁:寵物&飼料用品專賣店增長27.5%;便利商店攀升21.1%、晉身全台門店密度最高零售通路 💡2019-2024門店增幅穩定:超市&量販店增長8.0%、都會區滲透率提升;藥局&醫材專賣店增長5.5%、新北市淨增家數領先 💡2019-2024門店數陷衰退:百貨公司、服飾專賣、新車專賣、登山露營&體育用品專賣業門市數量縮減 不同於「產業營收規模」反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是經營與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向。零售業門店數量為衡量地方消費強度、生活機能與經濟活力的重要熱度指標,同時也蘊含區域發展、產業轉型與社會結構變遷等意涵。在數位時代與超高齡社會環境中,零售業門市定位已自單純的交易場所快速朝向融合商業與社會價值的「混合型公共樞紐」發展

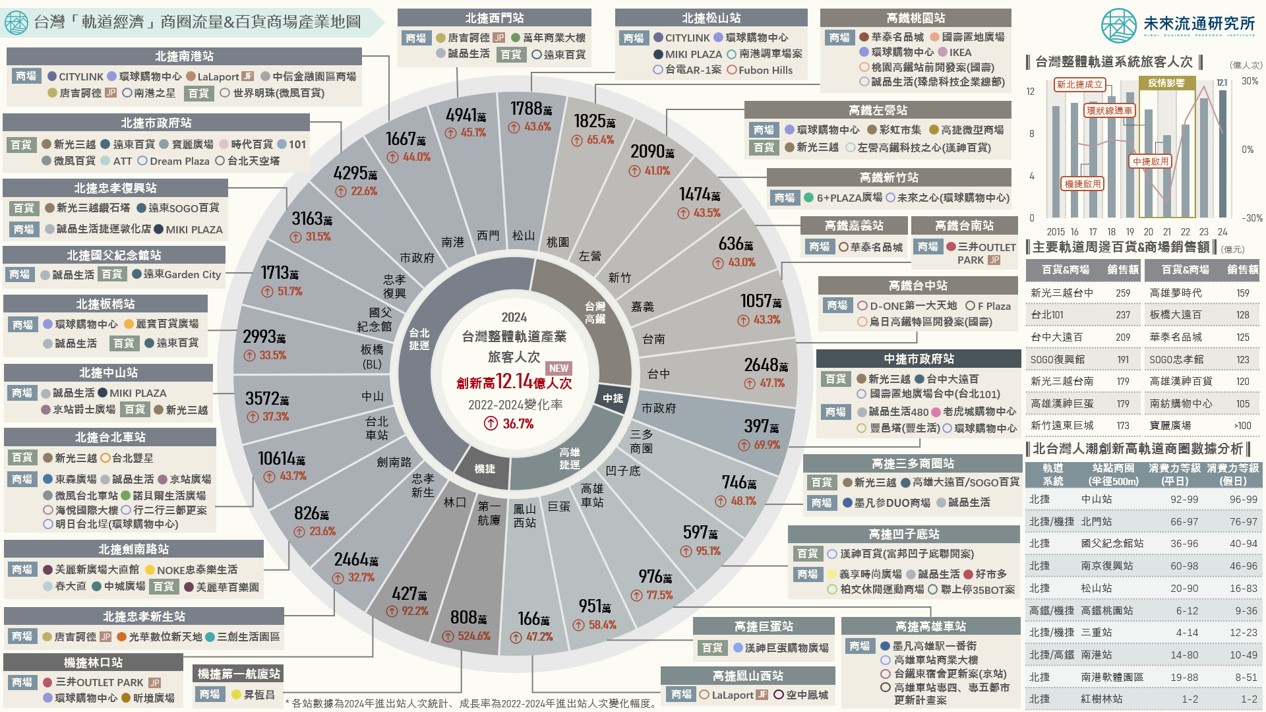

3個台灣「軌道經濟」商圈流量&百貨商場產業地圖關鍵情報: 💡 北台灣軌道經濟:2024台灣整體軌道旅客人次突破歷史新高,百貨商場積極進駐北捷南港、松山、台北車站、市政府站周邊 💡 中南部軌道經濟:高鐵站點周邊腹地成為大型商場新戰場,新線段站點開發優勢挹注高雄、台中軌道經濟生態圈新興動能

3個台灣「跨境電商進出口」關鍵數據新情報news! 💡 2024台灣跨境電商進口趨勢:進口包裹總量年增13%、扭轉連續三年衰退走勢,進口金額年增12%達656億元創下歷史新高 💡 2024台灣跨境電商出口趨勢:出口包裹總量年減2.6%連續4年衰退,近20年出口包裹價量CAGR均低於2%,成長動能平緩 💡 中日美三邊跨境EC市場:跨境EC進出口規模持續增長,跨境電商平台托管模式成為中小企業對外貿易推進引擎

4個「台灣零售&電商次產業中短期趨勢回顧展望」關鍵情報: 💡 第一象限:汽車零售、自動販賣機、烘焙零售、寵物&用品零售、超市、超商、電商等業別中短期增幅皆優於零售業均值 💡 第二象限:家具專賣、免稅商店、消費合作社疫情後短期成長強勁,家具專賣零售業2024年增長14.4%表現亮眼

3個「台灣流通產業外資來台近十年關鍵數據」關鍵情報: 💡批發零售&運輸倉儲業:2022年批發零售業外資投資額創歷史新高,美國為2024年零售&物流產業最大投資來源國 💡住宿餐飲&不動產業:2019年住宿餐飲業外資投資額創歷史新高,疫情後住宿餐飲&不動產業海外投資金額&件數陷入衰退 💡外資關鍵動向:外資增強對台批發零售業投資比例達34.5%,高於服務業均值7.8%,2024陸資流通服務業投資佔比降至1.5% 國際資本流動為全球化經濟系統運作的重要特徵,外資挹注帶來的資本累積有助於提升資本存量並帶動生產力與總體經濟成長,並在全球價值鏈中佔據有利位置。因此,外國直接投資(Foreign

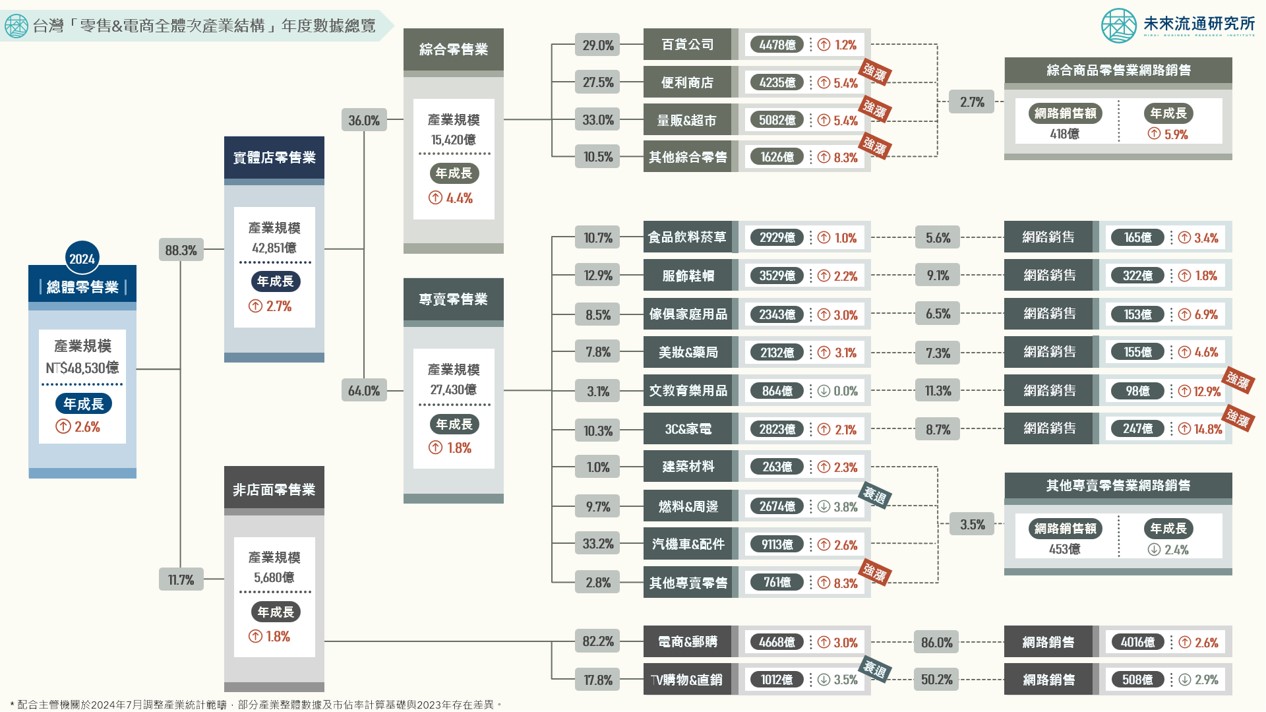

3個2024年台灣「零售&電商全體次產業結構數據」關鍵情報: 💡 2024整體零售產業結構:疫後增長紅利結束,零售產業年增幅回落長期發展區間,綜合商品零售業連續三年強勁增長 💡 2024實體零售產業結構:免稅商店、寵物用品、超商、超市成長續強;百貨公司、服飾專賣、汽機車配件百貨增長趨緩

3個「台灣2024H2購物季綜合電商流量」關鍵情報: 💡TOP 12綜合電商流量變化:2024H2整體流量回升幅度有限,蝦皮、momo、Costco、酷澎、iOPEN Mall復甦相對較強 💡實體零售B2C電商流量變化:流量成長表現亮眼,Costco蟬聯冠軍,UNIQLO、誠品、家樂福、GU、屈臣氏流量再創新高 💡海外EC網站台灣流量盤點:淘寶海外站台灣流量佔比逾30%,與美國Amazon、日本Amazon/樂天、iHerb並列造訪量TOP5

3個「台灣超高齡社會流通業的未來」關鍵情報: 💡 產業勞動力:2050年人口總量跌破2000萬,零售/物流/餐飲就業人數合計減少88.3萬人,醫療照護人力需求增加33.3萬人 💡 產業成長力:參考日本發展軌跡,核心服務業成長趨緩;電商、超商、藥妝藥局、快餐速食、咖啡館、宅配快遞逆勢擴張 💡

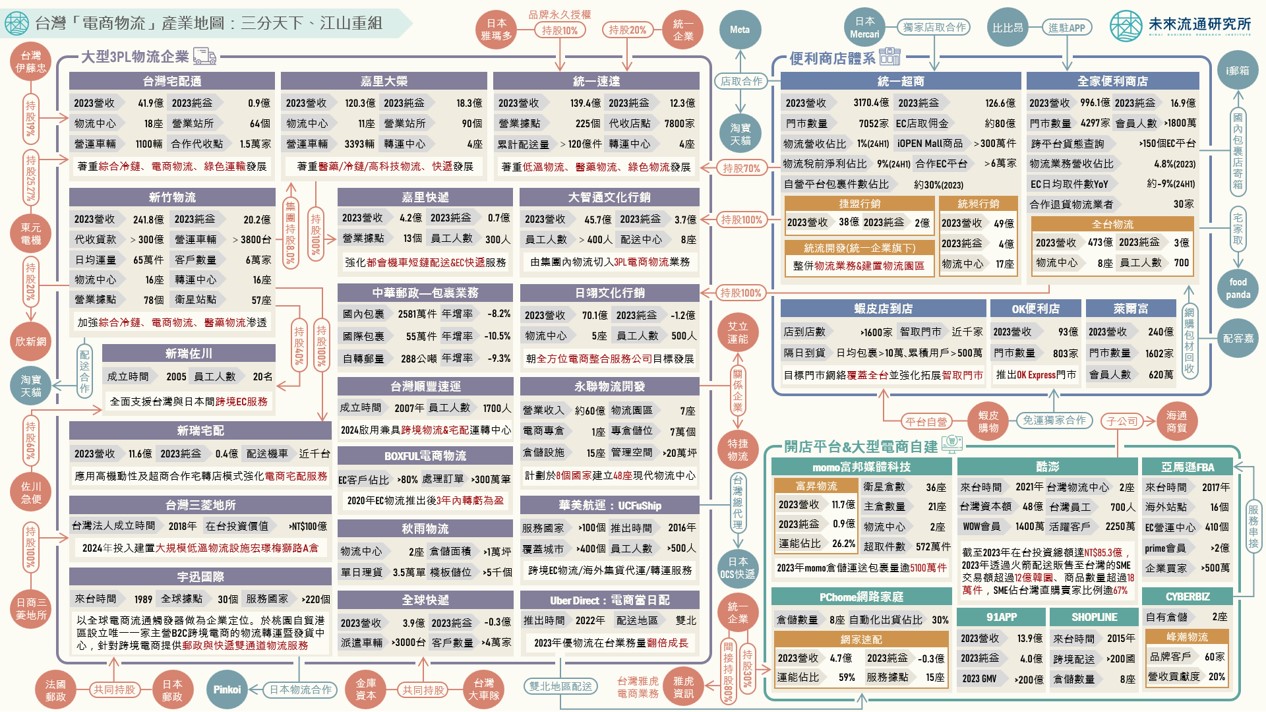

3個台灣「電商物流」產業地圖新情報news! 💡第三方物流業:快速配送、跨境電商、現代化倉儲設施三大箭頭領軍,大型物流企業應用科技工具鞏固電商生態圈核心角色 💡便利商店體系:7-11&全家便利商店建構自有電商物流生態圈;蝦皮店到店逾1600家,於電商賽局中樹立獨特優勢戰略地位 💡開店平台&大型電商自建:momo、PChome、酷澎、亞馬遜打造自有物流戰線;3大智慧開店平台系統推出全方位解決方案 根據未來流通研究所調查估算,台灣電商物流產業規模自2018年的新台幣223.6億元增至2022年達429.8億元,5年期間成長幅度達92.2%,遠高於同期間整體物流業增幅。不過,歷經2020-2022年高速成長後,2023年受到消費回歸實體通路以及高基數影響,產業規模年減1.6%至422.9億元。推估2024全年電商物流產業規模年增幅將回彈至7.4%的長期成長區間,規模約達454.3億元。