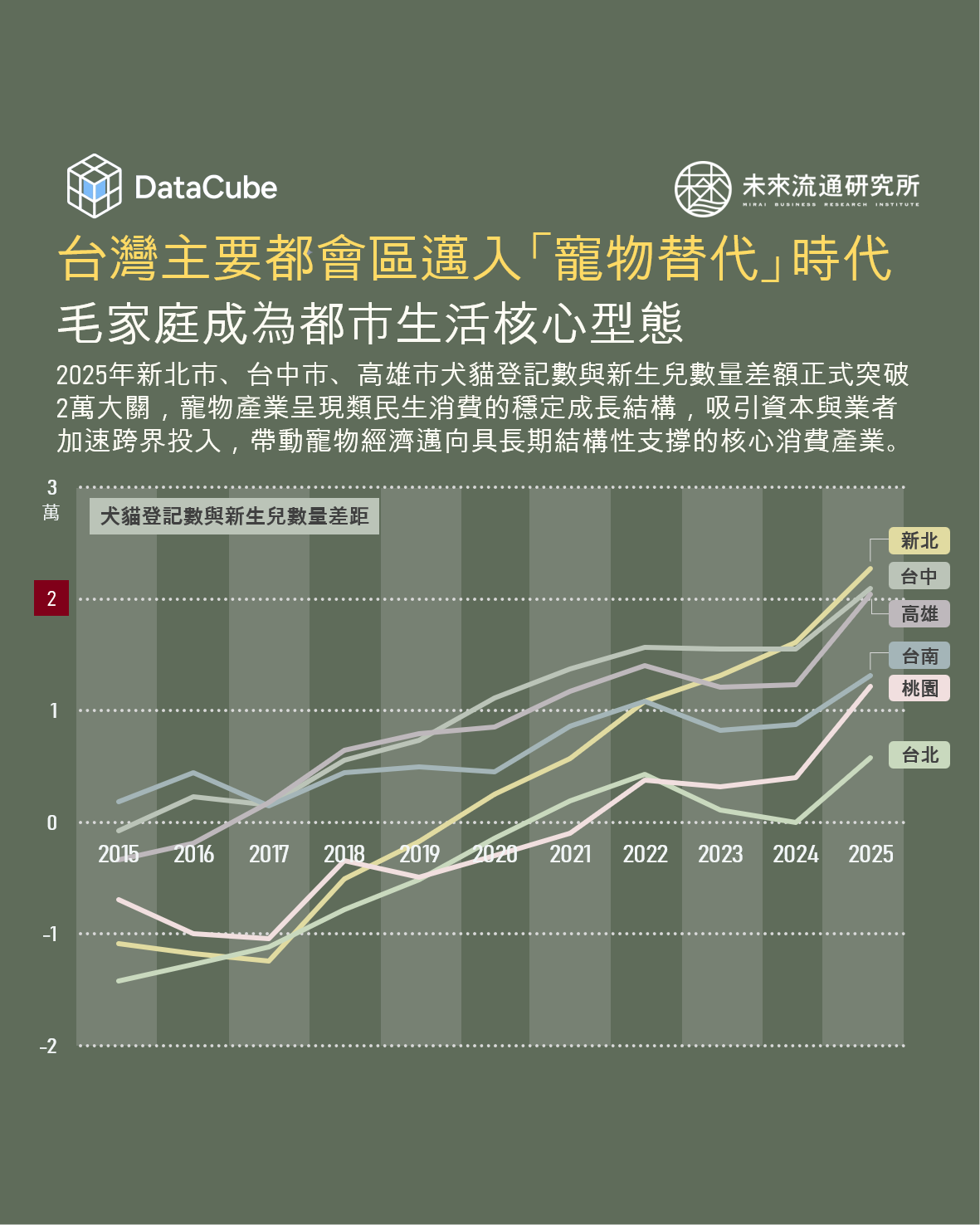

【DataCube】台灣主要都會區邁入「寵物替代」時代

2025年新北市、台中市、高雄市犬貓登記數與新生兒數量差額正式突破2萬大關,不僅反映出人口結構的消長,更意味著以寵物為情感與生活重心的「毛家庭」正快速取代傳統育兒家庭,成為台灣都市生活的核心型態之一。 上述結構轉變持續推動寵物相關產業長期擴張。例如寵物由陪伴角色升級為家庭成員,帶動食品、醫療、保險與長照等高附加價值支出持續成長,且因消費具高頻與情感黏著特性,寵物產業逐步呈現類民生消費的穩定成長結構,吸引資本與業者加速跨界投入,品牌競爭亦由價格轉向專業與信任,帶動寵物經濟由成長型市場邁向具長期結構性支撐的核心消費產業。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫