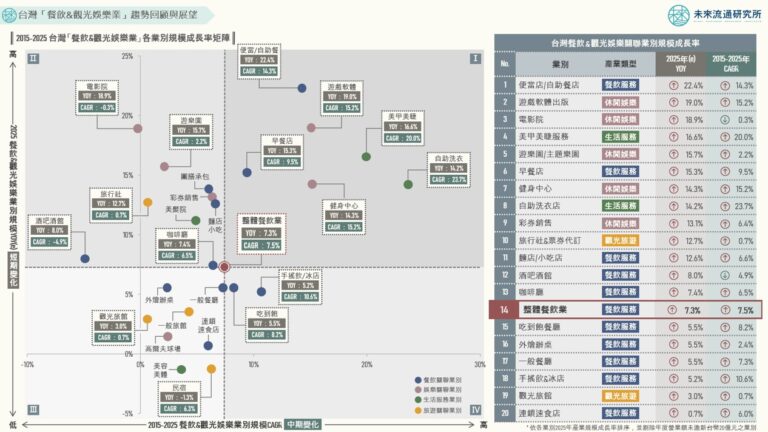

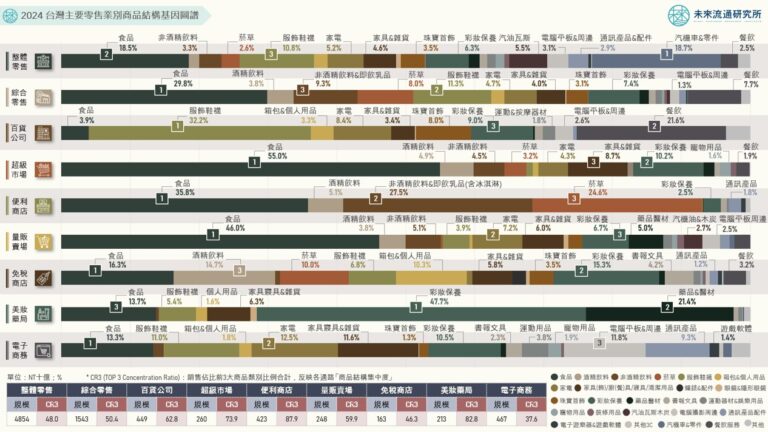

3個「2024 台灣物流&交通產業市佔率」關鍵情報:

💡陸上運輸&倉儲:宅配快遞、綜合物流業集中度提升,倉儲業長尾效應顯著;統一速達、嘉里快遞、遠雄自貿港市佔成長較高

💡海空運輸&報關:海運業貨櫃三雄寡佔態勢加劇;航空業「星宇效應」顯著;承攬業產業集中度顯著攀升、大型業者成長亮眼

💡大眾交通運輸:軌道運輸業展現高度集中&自然獨占特性,高鐵、高捷成長亮眼;公車客運&計程車業成為MaaS新戰場

分析交通與物流次產業別市佔率結構有助於了解該業別競爭型態、企業策略成效差異化以及外部環境對於供需結構所構成的長期影響。因此,市佔率變化不僅代表個別企業在運能網絡、服務品質、價格策略與技術投入等方面的競爭優勢,透過連續年度比較更能夠進一步辨識出所在業別的生命週期階段,可作為制定產業策略、投資評估與政策規劃的重要參考基礎。

本次調查顯示,2024年台灣快遞宅配&外送平台業市佔結構展現出顯著的大型業者主導特徵。位居首位的統一速達市佔率自13.9%回升0.7個百分點至14.6%,為代表性業者中市佔增幅最顯著的業者。foodpanda與Uber Eats兩大外送平台亦憑藉其高度平台化的運作模式與高消費端滲透率、加上由大量兼職配送人力構成的廣泛配送網絡,成為宅配外送市場中極具規模經濟的核心板塊;綜合物流業市佔結構同樣展現大者恆大、集團化運作的明確趨勢,市場由具備通路基礎的便利商店物流體系與第三方專業物流服務商兩大板塊共同主導。其中新竹物流作為本土3PL物流龍頭,2024年市佔率自7.6%攀升至7.9%,反映出其在電商宅配與供應鏈解決方案領域中的競爭力持續增強;航空運輸業中,2024年長榮航空與中華航空合計市佔率達85.0%,為物流&交通各業中CR 2指標最高的業別。不過,星宇航空與台灣虎航近年市佔率快速提升,已為航空業市佔結構造成顯著的邊際變化;承攬報關業市佔結構展現出明確的集中度提升走勢,CR 3年增8.5個百分點至34.0%,為本次調查集中度攀升幅度最高的產業型態。

未來流通研究所團隊定期調查彙整台灣物流&交通業經營數據,結合企業本業營收金額(非合併營收)進行計算,定期發布主要次產業別市佔率排名,並針對市佔率變化與產業集中度等指標進行綜整分析,做為深入觀測產業的判讀基礎。

本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」

關聯資料(點擊前往):

2025【商業數據圖解】2024台灣「物流與交通全體次產業結構」年度數據總覽

2025【市場預測圖解】2015-2028 台灣「包裹數量」結構趨勢與人均變化

2025【市場預測圖解】2030台灣「電商滲透率」未來模擬圖

2025【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析

2025【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖

2025【商業數據圖解】台灣流通產業「外資來台」近十年關鍵數據解析

2024【商業數據圖解】2023台灣「物流與交通全體次產業結構」年度數據總覽

資料來源:未來流通研究所

【Key Data Diagram】2024 Taiwan Logistics & Transportation Industry Market Share Rankings