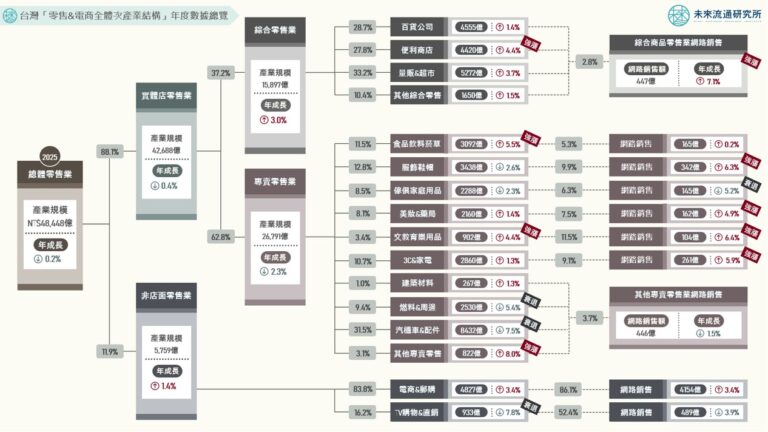

4個「台灣零售&電商次產業趨勢回顧展望」關鍵情報:

💡 第一象限(中期成長高、短期成長高):遊樂器&玩具模型、中古汽車、自販機、電子商務、藥局醫材、綜合零售、烘焙專賣

💡 第二象限(中期成長低、短期成長高):手機&智慧裝置、文教育樂用品、美妝藥局、食品飲料、3C家電、免稅商店、建材五金

💡 第三象限(中期成長低、短期成長低):服飾零售、家具專賣、運動用品、電視購物、珠寶首飾、鞋履箱包、汽車百貨、中藥行

💡 第四象限(中期成長高、短期成長低):直銷傳銷、汽機車&零配件專賣

零售與電商產業承載龐大商品流通規模與金流交易活動,其營收表現直接反映出社會實質購買力與物價波動情勢,為家庭消費支出核心板塊。此外,零售與電商產業亦為連結上游製造供應鏈與終端市場的關鍵樞紐,具備高頻率交易與全通路滲透特性,往往被視為觀測內需市場活絡度、家庭消費信心、供應鏈庫存循環以及數位經濟滲透成熟度時的綜合性指標。

本次調查以2025年單年度推估營收年增率(YOY)為短期成長指標,並以十年期(2015-2025)年均複合成長率(CAGR)作為中期結構性成長指標,透過雙軸分析架構,檢視各項零售與電商次產業別在不同時間維度下的成長動能與發展差異。本次調查以整體零售業平均成長數值做為分析的基準原點,以此建構出四大象限,藉以衡量各業別相對位置與動態變化,作為判讀產業趨勢的重要依據。

本次調查中,第一象限業別具備明確且具延續性的成長優勢,不僅2015-2025年中期複合成長率高於整體零售產業基準值,2025年在整體零售產業衰退的挑戰下,依舊展現穩健擴張動能。位於該象限的業別包括吸納民生與日常消費支出的超商、超市、量販、百貨等綜合零售業別;遊樂器&玩具模型、中古汽車、藥局醫材、烘焙麵包、保健營養食品、寵物&相關用品等專賣零售業別,多數成功掌握功能明確且持續擴張的獨特需求類型,在市場分化過程中持續提升滲透率;以及憑藉高度便利性、低邊際成本與數位化營運模式快速擴張的自動販賣機與電子商務等無店面零售業別。

第二象限業別則包括手機&智慧型裝置專賣、文教育樂用品專賣、3C家電專賣、美妝藥局、食品飲料&菸草製品專賣、免稅商店以及五金&建材專賣等業別,呈現中期成長溫和、短期成長動能優於整體零售業均值的成長型態,多屬於市場滲透率較高的成熟型或循環型需求市場。其中手機&智慧型裝置、文教育樂用品、以及食品飲料&菸草製品專賣業成長表現相對亮眼。

第三象限業別整體呈現中期成長趨緩、短期動能轉弱的成長型態,多為台灣零售市場中偏高度成熟、且同時承受需求移轉、競爭加劇或銷售通路重組等壓力的產業族群。本次調查中,位於該象限的業別包括CAGR仍保持正向成長的服飾零售、家具零售、運動用品零售、電視購物與中藥零售業,顯示上述業別多仍保有一定程度的規模基礎與穩定基本需求,惟短期成長表現對於景氣循環、消費信心波動與家庭支出排序具備較高度敏感性;同屬第三象限的家用器具&用品零售、珠寶首飾零售、鞋履箱包零售以及汽車百貨零售業,多屬非高頻率消費或可延後購買的非必需型商品,於本次調查中YOY與CAGR指標均陷入負成長,顯示上述業別在通膨或疫情導致實質購買力受限的環境中,往往率先受到消費遞延效應的影響。

第四象限業別包括直銷傳銷業與汽機車及零配件零售業,呈現中期成長穩健、短期擴張動能縮減的成長特徵。因有效掌握特定消費族群、長期發展具備支撐基礎,但2025年受景氣循環或消費環境轉折影響,出現較明顯的下調修正。其中汽機車及零配件零售業負向落差達12.8個百分點,為本次調查中最高。

未來流通研究所針對主要零售&電商業別,以十年期(2015-2025)年均複合成長率(CAGR)作為中期成長指標,結合2025單年度短期成長率(推估)進行雙軸矩陣分析,並以整體零售業平均數值做為象限原點,藉以評估各業別不同期間發展走勢與成長力道,做為產業趨勢回顧與展望評估之基礎。