3個台灣2022「零售&電商」產業市佔率新情報news!

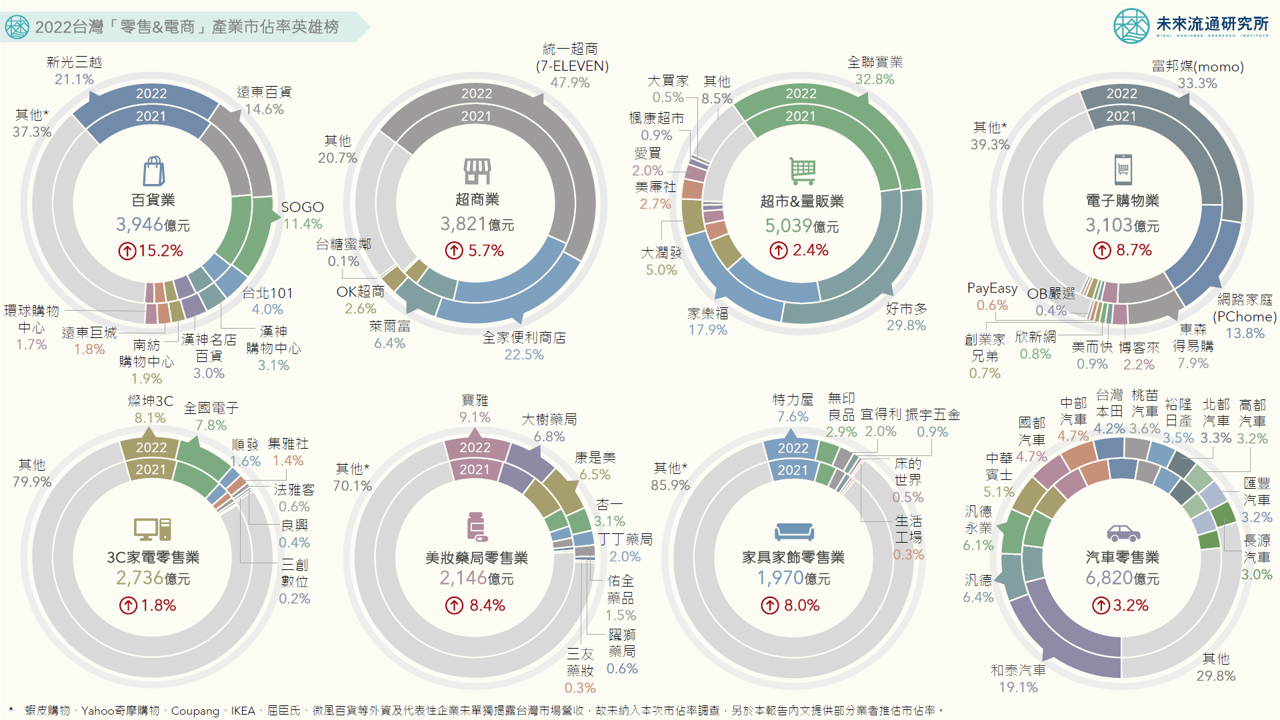

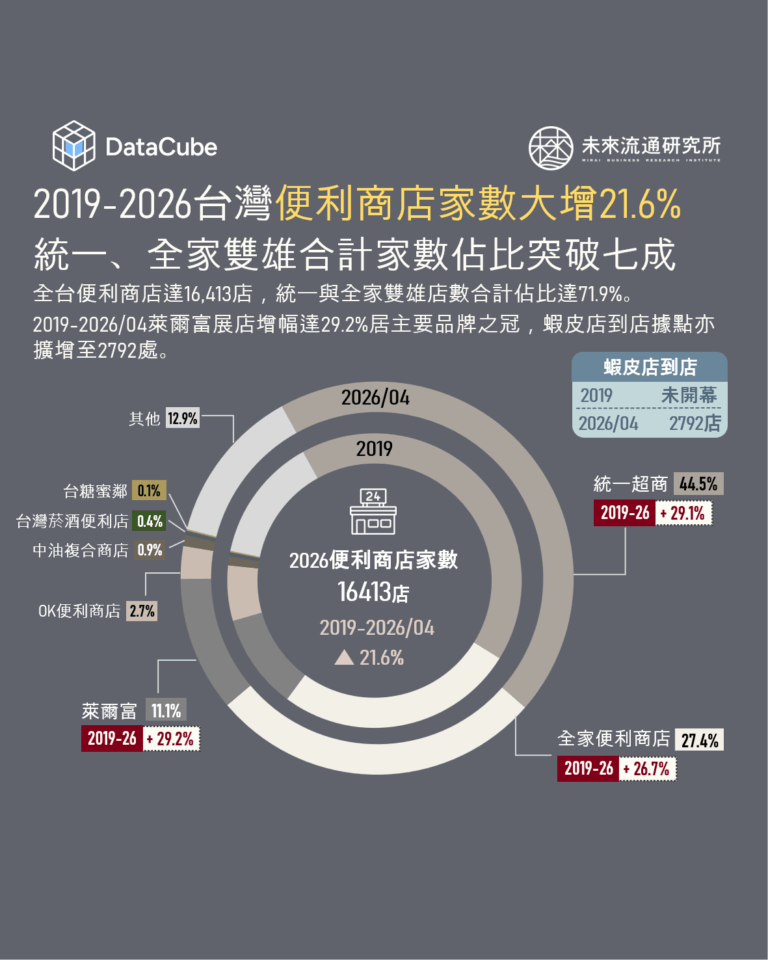

💡 綜合零售業規模競賽強度陡升:超市量販業態實質合併,統一超商&全家便利商店合計市佔率首度突破70%

💡 電子商務業湧現D2C布局活力:momo購物持續掌握市佔優勢,美而快、欣新網、米斯特等D2C電商市佔表現提升

💡 專賣零售業市佔結構零碎分散:大型業者市佔率擴張不易,美妝藥局&汽車零售專賣產業集中度較高

「市佔率」數據不僅詳實反映產業版圖結構,在以規模經濟為核心策略的零售產業中,更是評估企業競爭優勢變化的關鍵數據。

2022年台灣零售產業於疫情爆發後首度迎來全次產業別正向成長,各家企業在疫情期間與疫情後的發展與布局亦具體而微地展現在市佔率變化上。以綜合商品零售業、電子商務業及專賣零售業三項主要領域進行分析,可觀察到不同產業類型間發展趨勢的顯著差異:綜合零售業方面,大型零售集團近年加速跨業整併,除強化規模經濟優勢外,也拉高了全通路競賽的資本門檻。例如超商產業TOP 2業者統一超商及全家便利商店,2022年合計市佔率首度突破70%;百貨產業TOP 4業者合計市佔率超越50%;超市&量販產業TOP 3業者全聯、好市多及家樂福,更合計拿下高達80%的市場份額。

電子商務業方面,整體產業規模歷經近20年高速成長後,2022年首度面對疫情後增長幅度顯著趨緩的挑戰。大型綜合電商平台中,2022年富邦媒體(momo購物)拿下33.3%的市場份額,並成為台灣首家營業規模突破1,000億的電商業者,營業額與市佔表現雙雙創下自身歷史新高,而具有品牌優勢的中小型品牌電商則以創新的D2C模式逆勢突圍並繳出優異成效。專賣零售業方面,多數產業類別市佔率集中度偏低,僅美妝藥局及汽車專賣零售業產業集中度較高,前五大業者合計市佔率(CR5)達33.0%及41.5%。

未來流通研究所彙整零售&電商產業經營數據,結合各家企業在台年營業額進行計算,定期發布主要次產業別市佔率變化外,並訪談多位產業資深專家,歸納疫情後市佔版圖變化反映出的產業動向與發展趨勢。此外,在跨業併購及多樣化店態合併經營下,台灣超市及量販業態已形成實質合併,因此本年度研究首度將超市&量販業態市佔率進行合併調查與計算。

登入會員即可下載完整圖解情報

收藏

圖解情報庫