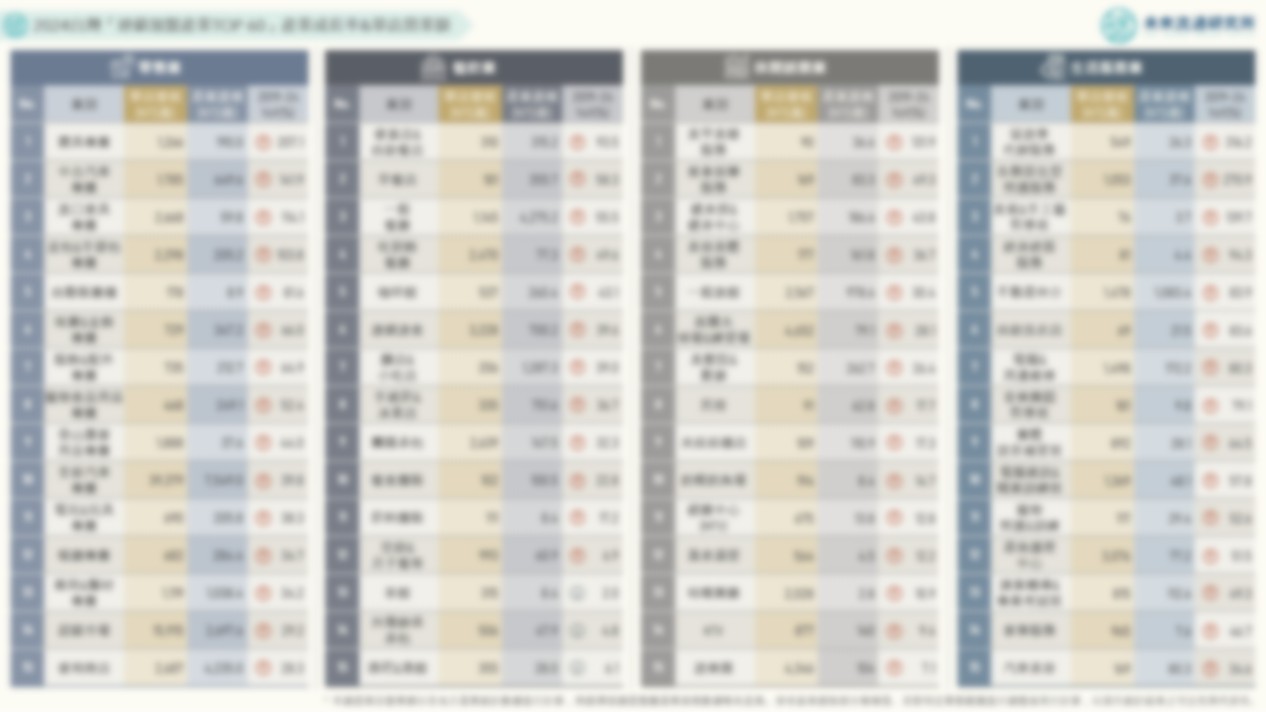

台灣「餐飲與觀光娛樂業」趨勢回顧與展望

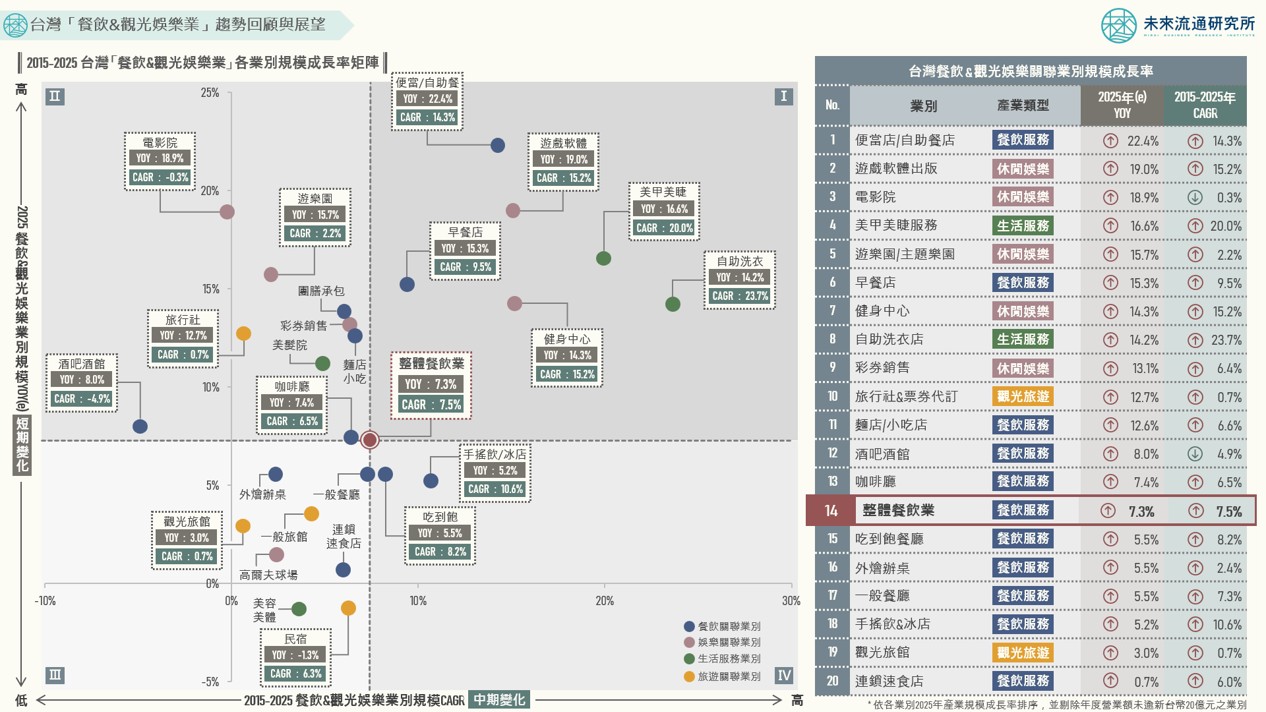

4個「台灣餐飲&觀光娛樂業趨勢回顧展望」關鍵情報: 💡第一象限(中期成長高、短期成長高):便當店、早餐店、遊戲軟體出版、美甲美睫、自助洗衣、健身中心 💡第二象限(中期成長低、短期成長高):麵店、咖啡廳、酒吧、美髮院、彩券銷售、遊樂園、電影院、旅行社 💡第三象限(中期成長低、短期成長低):一般餐廳、外燴辦桌、連鎖速食、旅館民宿、高爾夫球場、美容美體 💡第四象限(中期成長高、短期成長低):吃到飽餐廳、手搖飲/冰店 餐飲&觀光娛樂業吸納龐大就業人口與民間消費支出,其數據波動緊扣社會消費景氣動向,為家庭可支配所得結構中的重點消費項目,加上難以透過進口或跨境替代的產業特性,使其成為觀察內需消費動能、家庭消費信心與服務型經濟活絡度時的重要指標。 未來流通研究所針對主要餐飲&觀光娛樂業別,以十年期(2015-2025)年均複合成長率(CAGR)作為中期成長指標,結合2025單年度短期成長率(推估)進行雙軸矩陣分析。並以整體餐飲業平均數值做為象限原點,以此建構出四大象限,藉以評估在非商品銷售的內需消費市場中,各業別不同期間發展走勢與成長力道,做為產業趨勢回顧與展望評估之基礎。 登入會員即可下載完整圖解情報 單篇購買Single Purchase