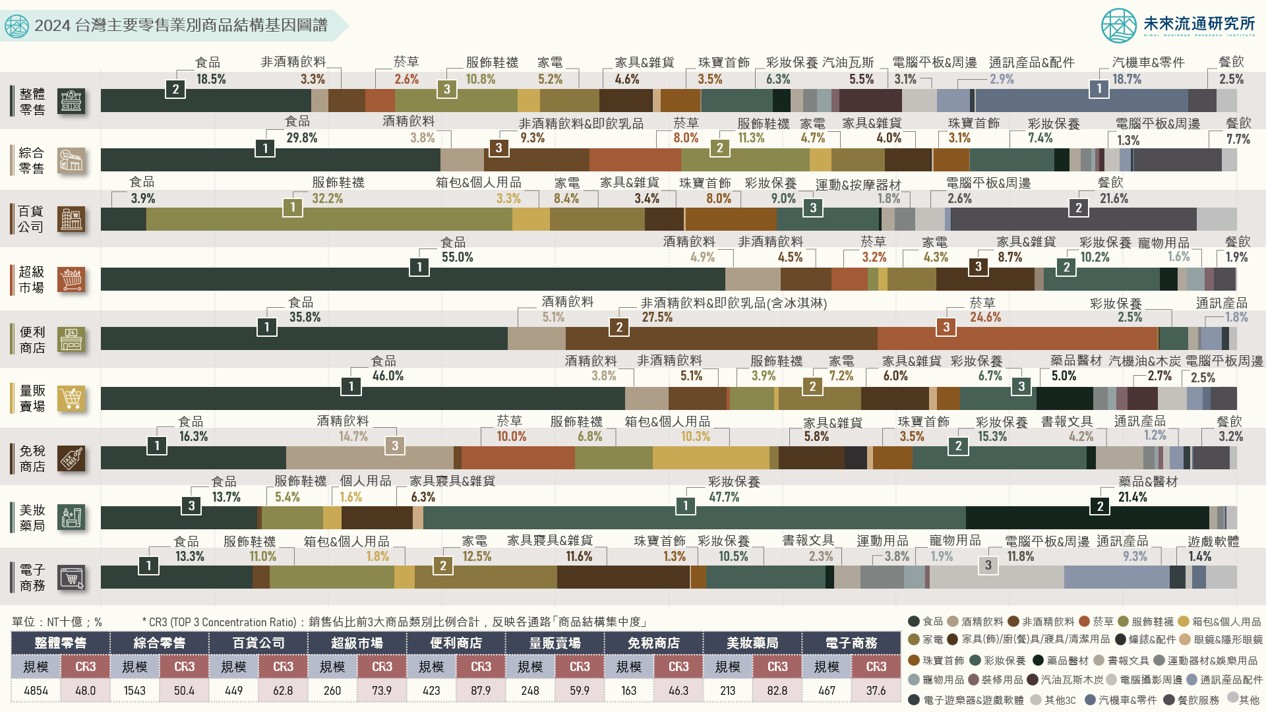

4個台灣「主要零售業別商品結構」關鍵情報:

💡整體零售業商品結構:汽機車佔比下滑,消費流向食品、通訊產品、家電、保健與寵物用品;電商轉向全方位生活量販

💡實體零售通路「零售服務化」:百貨公司加速轉型為大型餐飲聚落&社交場域;超商成為國民食堂與生活基礎設施

💡功能性通路走向「專業深化」:彩妝保養&專業醫療保健為推動藥妝店成長雙箭頭;量販賣場掌握家庭核心物資剛需市場

💡特定通路「新興箭頭品類」:彩妝保養首登超市第2大銷售品類;免稅鐵三角「菸酒妝」佔比下滑、服飾/箱包/書籍攀升

「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物場域偏好,同時也構成零售業各次產業別間最關鍵的營運差異與產業邊界判別基礎。

此外,代表各通路別前3大銷售商品類別合計比例的「銷售商品結構集中度(TOP 3 Concentration Ratio, CR3)」數值,反映出不同零售業別在商品銷售策略、市場定位及資源配置上的差異,不僅有助於觀察各通路跨年度調整與成長路徑,亦可作為研判代表性業者策略布局與產業競合關係演變的重要觀測指標。

未來流通研究所定期彙整台灣「主要零售業別商品結構」年度數據,以基因圖譜方式呈現各業別核心銷售商品組成。調查範疇涵蓋整體零售業、綜合商品零售業、百貨公司業、超級市場業、便利商店業、量販賣場業、免稅商店業、美妝藥局業及電子商務業等,並進一步結合TOP3商品集中度指標(CR3)進行分析,以掌握各零售通路別當年度銷售趨勢關鍵變化。

整體零售業商品結構:汽機車佔比下滑,消費流向食品、通訊產品、家電、保健與寵物用品;電商轉向全方位生活量販

整體零售業:本次調查顯示,台灣零售業TOP 3銷售品類依序為汽機車&零配件(18.7%)、食品(18.5%)以及服飾鞋襪(10.8%),整體結構雖呈現極高的長期穩定性,但消費重心仍隨民眾生活型態轉變出現微幅移轉,展現出民生剛需增強、耐久財與能源支出回落的走勢特徵。主要品類中,增長幅度最高的食品類銷售佔比年增0.4個百分點;以智慧型手機&穿戴裝置為主的通訊產品受惠於新機週期與5G換機潮等因素,佔比年增0.3個百分點,為增幅第二高的品類;家電(含美容家電&按摩電器)、藥品&醫療用品、珠寶首飾、寵物&水族用品、餐飲服務、非酒精飲料&即飲乳品(含冰淇淋)、家具/寢具/家庭雜貨等品類銷售佔比均攀升0.1個百分點。相較之下,銷售佔比縮減幅度較顯著的商品類別為汽柴油&瓦斯(-0.5ppt)、電腦平板&周邊設備(-0.4ppt)以及汽機車&零配件(-0.3ppt),推估主要係受到關稅及貨物稅減免政策的不確定性、車市短期庫存調整,以及疫情後消費性電子市場景氣回落等因素影響。

電商業:電商產業為本次調查中商品集中度最低的零售通路型態,CR 3年減2.1個百分點至37.6%,顯示電商通路已自過往高度仰賴特定商品類別的銷售結構轉向更加生活化與多元化的全方位生活量販。主要品類中,食品類(含沖泡乳粉/保健食品/營養品/酵素等)佔比年增1.3個百分點至13.3%,連續兩年成為電商通路中成長力道最強勁的民生品類,本次調查更一舉超越電腦平板設備及家電等傳統電商火車頭,首度躍居銷售佔比最高的單一品類。其他成長力道較顯著的商品類別尚包括通訊產品(+1.7ppt)、食品(+1.3ppt)、家具/寢具/家庭雜貨(+1.2ppt)、珠寶首飾(+0.4ppt)、寵物&水族用品(+0.3ppt)、非酒精飲料(+0.2ppt)、運動器材&休閒娛樂用品(+0.2ppt)以及彩妝保養(+0.1ppt)。

實體零售通路「零售服務化」:百貨公司加速轉型為大型餐飲聚落&社交場域;超商成為國民食堂與生活基礎設施

百貨公司:百貨業商品銷售結構展現出明確的雙核心特徵,服飾鞋襪與餐飲服務以32.2%及21.6%的佔比分居第1、2位,其他項目銷售佔比均未達雙位數。值得注意的是,餐飲服務於本次調查中佔比首度突破20%,年增1.7個百分點,為成長幅度最顯著的品類。顯示消費者造訪百貨的目的已自單純的購物消費轉變為購物、用餐、休憩的複合行程,推動業者主動縮減零售櫃位,轉向擴大餐飲招商,積極引進獨家及具話題性的餐廳,使餐飲樓層成為百貨策略性核心區域。此外,家具/寢具/家庭雜貨以及箱包&個人用品銷售佔比亦分別攀升0.6及0.4個百分點。

便利商店:超商業銷售商品結構持續展現高度集中於「高頻日常性消費」的特徵,以食品、非酒精飲料及菸草等即時性、補貨性需求品類為主要營收來源,CR 3攀升0.5個百分點至87.9%。其中食品類以35.8%蟬聯首位,在高基期上持續攀升1.6個百分點,為增幅最高的商品類別,顯示鮮食、熟食、烘焙與飲食關聯服務擴張策略為便利商店核心競爭力。業者透過強化聯名鮮食、自有品牌、熟食商品銷售等作法創造差異化護城河及提高客單價,強化其作為「國民食堂」的獨特角色,亦凸顯出鮮食配送與保鮮效率、新品研發能量與供應鏈效率已成為超商戰場中重要的競爭壁壘。

功能性通路走向「專業深化」:彩妝保養&專業醫療保健為推動藥妝店成長雙箭頭;量販賣場掌握家庭核心物資剛需市場

美妝藥局:美妝藥局業銷售結構再度展現彩妝保養及專業醫療保健品雙核心穩定推動的特徵,兩者合計佔比年增2.0個百分點至69.1%。長期位居首位的彩妝保養品在高基期上維持穩定擴張,年增0.1個百分點至47.7%,且業者在美妝品類的布局上呈現由大眾美妝轉向醫美與專業保養的功能性深化策略。位居第二的藥品&醫療用品佔比回升1.9個百分點至21.4%,為攀升幅度最顯著的商品項目,顯示在人口老化加速與自我照護意識抬頭等因素帶動下,品類銷售成長動能已自短期防疫物資切換為保健食品、處方箋調劑與慢性病照護等長期健康剛需。此外,個人用品(+1.0ppt)、眼鏡/隱形眼鏡(+0.5ppt)、服飾鞋襪(+0.2ppt)、非酒精飲料(+0.2ppt)等品類銷售佔比均攀升,反映出美妝藥局通路正逐步吸納生活便利型商品與拓展客單價的營運策略。

量販賣場:量販賣場業銷售結構展現出高度集中於家庭核心物資的特徵,TOP 5銷售項目均為滿足家庭日常運作品類,合計佔比達71.0%。顯示量販賣場憑藉其在大坪數陳列、低單位成本採購與倉儲物流整合上的優勢,確立其作為家庭一站式購足與週期性囤貨的首選通路地位。其中食品類銷售佔比回升0.5個百分點至46.0%,為所有商品項目中增幅最顯著的類別。家電品類雖面臨線上通路競爭,銷售佔比年減0.2個百分點,但仍以7.2%穩居第二大銷售商品類別,顯示量販賣場所提供的大型家電體驗展示、現場比價與實體售後服務仍具有一定程度的競爭優勢。此外,住宅裝修材料&用品(+0.3ppt)、運動器材&休閒娛樂用品(+0.3ppt)、酒精飲料(+0.2ppt)銷售佔比亦呈現較大攀升幅度。

特定通路「新興箭頭品類」:彩妝保養首登超市第2大銷售品類;免稅鐵三角「菸酒妝」佔比下滑、服飾/箱包/書籍攀升

超級市場:超級市場商品銷售結構仍以食品為核心,雖然下滑0.7個百分點,但高達55.0%佔比仍為本次所有調查通路中單一銷售佔比最高的類別。值得注意的是,彩妝保養&個人清潔品類於本次調查中佔比年增1.7個百分點至10.2%,超越非酒精飲料與家具/寢具/家庭雜貨,不僅為所有品項中佔比增幅最顯著的成長箭頭,亦首度躍升為第二大銷售商品項目。惟相較於百貨或藥妝通路,超市熱銷的美妝個護商品偏向具高度生活必需品屬性(FMCG)的基礎照護類別,例如洗面乳、化妝水、開架面膜、身體乳、染髮劑、洗髮精、沐浴乳等個人清潔與具較高購買頻率的基礎保養品。

免稅商店:免稅商店商品銷售結構雖仍以傳統具較高價差(稅負差異)或伴手禮性質的商品為主,但各類型商品銷售佔比與過往相較仍展現出一定程度的差異。本次調查顯示,免稅商店TOP 5銷售品類依序為食品(16.3%)、彩妝保養(15.3%)、酒飲(14.7%)、箱包&個人用品(10.3%)及菸草(10.0%),合計佔比達66.6%。值得注意的是,服飾鞋襪&配件(+2.3ppt)、箱包&個人用品(+1.5ppt)、書報雜誌&文具(+1.4ppt)、家具/寢具/家庭雜貨(+0.9ppt)、藥品&醫療用品(+0.6ppt)、眼鏡&隱形眼鏡(+0.4ppt)、通訊產品配件(+0.3ppt)等非典型免稅主力品類銷售佔比全面成長,反映出近年旅客消費偏好自傳統菸酒美妝品項擴展至更具紀念性、實用性與價格優勢的生活消費商品,帶動免稅商店由過往單一價格優勢導向銷售通路逐步朝向「旅行選物通路」的角色發展。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

關聯資料(點擊前往):

2025【商業數據圖解】台灣網路使用行為:線上零售「流量通膨」時代

2025【關鍵排行圖解】2024台灣「連鎖加盟企業」營收排行TOP 60

2025【市場預測圖解】台灣零售業「點數經濟」規模與產業動向

2025【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析

2024【商業數據圖解】2023台灣主要零售業別商品結構基因圖譜

資料來源:未來流通研究所

【Key Data Diagram】Analysis of Product Structures in Taiwan’s Major Retail Sectors