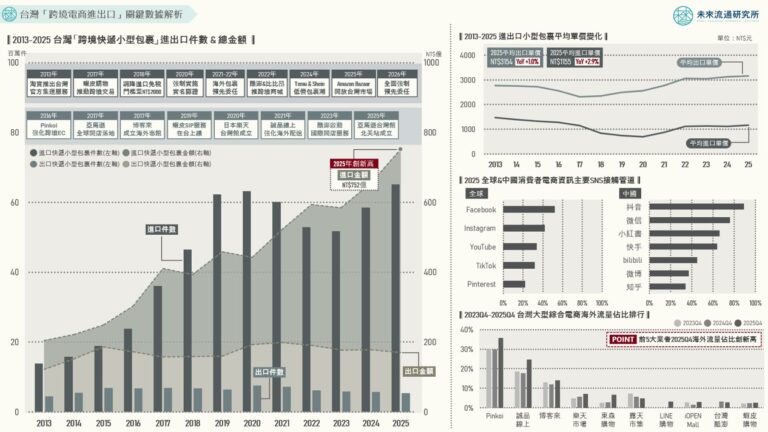

3個台灣「跨境電商進出口」關鍵情報:

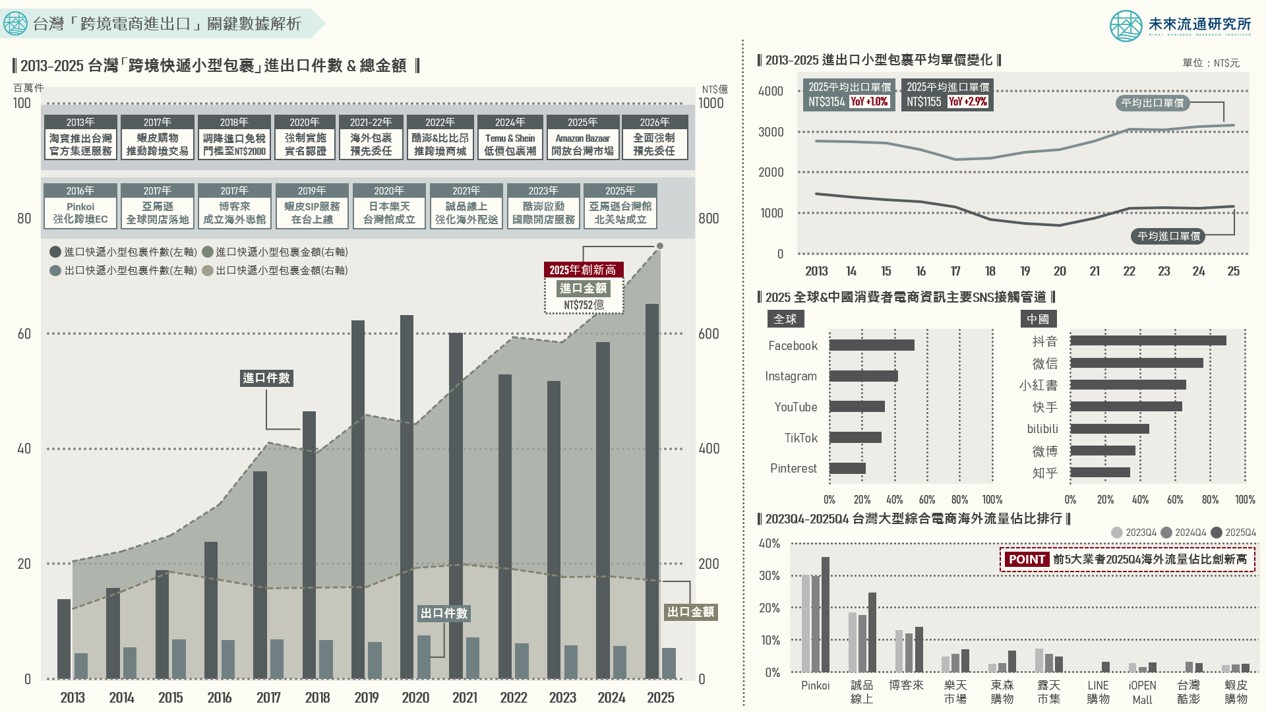

💡2025台灣跨境電商進口趨勢:進口包裹總量年增11.4%突破6500萬件、進口金額年增14.7%達NT$752億,雙創歷史新高

💡2025台灣跨境電商出口趨勢:出口包裹總量年減5.3%連續5年衰退、出口金額年減4.3%至NT$170億,未見有效成長契機

💡社群平台成為跨境電商重要流量入口:Facebook、Instagram、YouTube具主導優勢,服飾、3C、鞋履品類受消費者青睞

小型快遞包裹進出口規模變化為衡量跨境電商市場活躍度與消費動能的重要指標。本次調查顯示,2025年台灣進口小型包裹總件數年增11.4%突破6500萬件、進口金額年增14.7%達NT$752億,雙雙創下歷史新高。且不同於2018至2020年因調降進口免稅門檻形成的階段性拆單進口高峰,2024及2025年進口包裹價量同步擴張的成長特徵明確反映出跨境網購市場消費力的實質成長,顯示在日趨嚴謹的法規監管下,台灣消費者對海外跨境網購交易的消費熱情仍持續不輟。

另一方面,疫情期間累積的線上消費紅利消退後,台灣境內電商市場自高速擴張轉入低度成長,2024及2025年產業規模年增率僅達3.0%及3.4%,成長動能明顯放緩。本土電商龍頭momo購物網(富邦媒體科技)2025全年合併營收年減3.5%,為上市以來首次出現年度衰退,與近年維持雙位數成長的跨境電商進口趨勢形成顯著差異。進一步以整體金額計算,跨境電商進口規模已達境內電商市場的11.2%、首度突破一成門檻,再次凸顯海外電商跨境直送的「高哩程購物模式」已正式成為台灣消費者的日常消費型態,甚至在流量與消費支出方面對於本土電商市場形成一定程度的「進口替代」分流效應。

未來流通研究所針對台灣「跨境電商進出口」關鍵數據進行調查分析,並持續追蹤歷年跨境快遞小型包裹進出口件數、總金額,及每件包裹平均單價變化,結合大型綜合電商平台海外流量佔比變化、全球消費者電商資訊主要SNS接觸管道等關鍵指標進行分析,做為掌握產業變化動向的參考基礎。

2025台灣跨境電商進口趨勢:進口包裹總量年增11.4%突破6500萬件、進口金額年增14.7%達NT$752億,雙創歷史新高

近十年(2015至2025年)台灣進口小型包裹總量自1883萬件攀升至6510萬件,累計成長幅度達245.8%;同期間進口包裹金額自NT$249億增至NT$752億元,累計成長幅度達202.4%。進一步觀察近年趨勢,在歷經疫情影響與實名認證制度等關務政策調整後,2024年後進口包裹總量與金額再度啟動雙位數成長趨勢,2025全年進口包裹總量與金額分別年增11.4%及14.7%,雙雙創下新高,超越2020年疫情期間的歷史高峰。此外,2025年進口小型包裹單價年增2.9%至NT$1155元,創下2017年以來新高,顯示消費者不僅交易頻率維持成長,單筆消費金額亦同步提升。

根據關務署統計,完稅價格低於NT$2000元免稅門檻的低價包裹總量佔整體快遞包裹進口規模比例已逾80%,不僅反映出跨境電商包裹小額、高頻的交易特性,也意味著消費者跨境購物模式正快速普及。來源結構方面,關務署指出,台灣小型快遞包裹主要來源國依序為中國大陸、香港、南韓、日本及美國,其中中國大陸與香港合計進口佔比逾90%,高集中度結構顯示台灣消費者跨境網購交易相當依賴中國跨境電商平台體系、商品供應鏈與其極具價格優勢的物流配送體系。

2025台灣跨境電商出口趨勢:出口包裹總量年減5.3%連續5年衰退、出口金額年減4.3%至NT$170億,未見有效成長契機

不同於進口包裹的長期強勢擴張走勢,出口小型包裹價量規模與成長幅度均相對有限,間接反映出業者取道跨境電商包裹直送模式銷往海外市場的拓展動能不足。2015至2025年間,台灣出口包裹總量自684萬件降至540萬件,累計衰退幅度達21.1%;同期間出口包裹金額則自NT$185億降至NT$170億,累計減幅達8.2%。進一步觀察歷年走勢,可以看到出口快遞小型包裹數量於2020年疫情期間達到756萬件歷史高峰後即持續回落,2025年出口總量年減5.3%,為連續第5年陷入衰退;出口金額則於2021年達NT$198億元高峰後出現下滑,2025年年減4.3%。

不過,雖然跨境電商出口成長相對平緩,但特定業者仍長期投入跨境電商通路布局與海外市場經營。尤其大型跨境電商平台近年逐步自單純銷售通路轉型為整合物流、金流、營運與行銷資源的跨境基礎設施提供者,成為推動商品數位出口的重要引擎。例如設計電商平台Pinkoi於2016年併購日本手作電商平台iichi後進入海外規模化擴張階段,陸續成立泰國、香港、日本在地團隊並強化跨境物流與平台營運能力,協助台灣設計品牌與文創商品銷往海外,建立以品牌與產品差異化為核心的跨境銷售模式;2017年亞馬遜全球開店在台成立辦公室,協助包裝食品、精緻手作、五金零組件等MIT商品直接進入北美與歐洲市場;2019年蝦皮購物在台推出蝦皮一店通(SIP)服務,為品牌商與賣家提供一店賣全球的跨境銷售機制。賣家於本地站點上架後,系統即能夠自動將商品同步至其他站點,並由蝦皮負責跨境物流、客服與語言翻譯等服務;2023年酷澎推出跨境開店服務,協助台灣商家直接銷售至韓國市場,並透過強大的平台物流與倉儲系統整合提升跨境電商履約效率;2020及2025年日本樂天台灣館與亞馬遜北美站點台灣館相繼成立,象徵大型海外電商平台結合一站式代運營、自動化翻譯與跨境履約體系等服務,以國家館模式導入台灣品牌與商品,突破過往碎片化的擴張模式,系統性地協助台灣品牌進入海外市場。

社群平台成為跨境電商重要流量入口:Facebook、Instagram、YouTube具主導優勢,服飾、3C、鞋履品類受消費者青睞

根據DHL發布2025年全球電商產業趨勢報告顯示,全球約60%的消費者曾藉由網路向海外零售商或電商平台購買商品,顯示「高哩程購物模式」正快速發展成為全球民眾的日常消費模式。尤其近年社群平台自單純的內容分享工具,轉型為結合內容、推薦與購物的交易入口,品牌商與中小型賣家透過Facebook、Instagram、TikTok、YouTube等SNS管道即可直接觸及全球消費者,不僅大幅降低海外觸及難度與成本,亦能夠結合短影音、KOL推薦與直播帶貨等多元內容型態,將商品內容嵌入社群互動情境中,消費者在接觸內容的同時即可完成購買決策,使社群商務成為推動跨境電商近年加速成長的核心動能之一。

購買品類方面,社群型消費者電商消費呈現出明顯的內容導向型特徵,TOP 3主力購買品項依序為服飾(63%)、電子產品(57%)與鞋履(52%),顯示社群型消費者購買行為主要集中於具高視覺呈現程度、高討論熱度、且較易透過內容傳播與互動觸發購買動機的商品類別(例如穿搭分享、開箱影片、科技產品評測與KOL推薦等),使相關品類在社群導購環境中更具曝光與轉換優勢;美妝用品(49%)、家居用品(46%)以及運動休閒用品(41%)亦展現較高購買比例,美妝與生活風格商品同樣具備高度視覺化與體驗分享特性,尤其美妝產品長期以來即為社群內容導購最成熟的品類之一;此外,書籍(40%)、玩具與遊戲(37%)以及運動休閒&嗜好商品(41%)等娛樂與興趣型商品,在社群型消費者中的滲透率表現亦相對穩定。

接觸管道方面,全球主要國家(不含中國)多以Facebook為最主要電商資訊接觸平台,佔比達52%。其下依序為Instagram(42%)、YouTube(34%)、TikTok(32%)與Pinterest(22%)。其中Facebook與Instagram憑藉成熟的社群關係網絡與廣告投放機制,長期在電商行銷體系中維持關鍵地位;YouTube與TikTok則透過影音內容與演算法推薦機制,強化商品開箱、評測與短影音帶貨等內容型導購模式。進一步觀察不同世代族群使用行為,可以看出明顯的社群平台使用差異。Z世代在Instagram與TikTok的使用比例顯著高於其他世代,顯示年輕消費族群更依賴短影音與即時社群平台作為商品資訊來源;相較之下,千禧世代、X世代與嬰兒潮世代均以Facebook為主要資訊入口。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

關聯資料(點擊前往):

2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化

2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽

2026【關鍵排行圖解】台灣「2025Q4購物季電商平台流量」解析

2025【商業數據圖解】台灣網路使用行為:線上零售「流量通膨」時代

2025【市場預測圖解】2015-2028 台灣「包裹數量」結構趨勢與人均變化

資料來源:未來流通研究所

【Key Data Diagram】Analysis of Key Data Trends in Taiwan’s Cross-border E-commerce