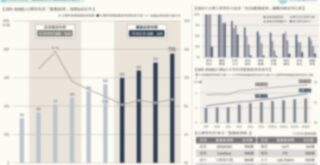

台灣「電子支付與純網銀」產業關鍵數據解析

3個「台灣電子支付&純網銀產業關鍵數據」關鍵情報: 💡業務規模:2024全年非現金交易佔比創下69.0%新高、電支交易總額首破NT$2000億、TWQR交易金額&筆數雙創新高 💡用戶規模:2024年iPASS MONEY用戶數超越街口支付再度奪冠、LINE Pay以1310萬用戶基礎強勢搶進電支戰場 💡經營損益:純網銀&專營電支機構虧損金額持續縮減,LINE Pay、91APP、藍新科技等準電支機構展現穩健獲利能力 根據金管會統計,2024年台灣非現金支付交易筆數年增20.2%至83.07億筆,已提前達成2026年80億筆的目標值;非現金交易總額年增14.2%至新台幣8.3兆,佔全年度民間消費總額比例創下69.0%新高,距離2026年非現金交易10兆元的目標,達成率已超過83%,顯示台灣正快速邁向「去現金化」社會。為爭奪龐大的非現金支付市場,近年除金融機構外,零售電商集團、電信通訊/網路遊戲/社群平台企業及交通票證機構亦陸續跨足電子支付/第三方支付領域展開布局,不僅推動數位支付自單純的交易工具轉型為商業基礎設施與生活入口,亦使電子支付/第三方支付/純網銀等系統成為台灣金融科技與流通產業的下一個關鍵競合起點。 ...

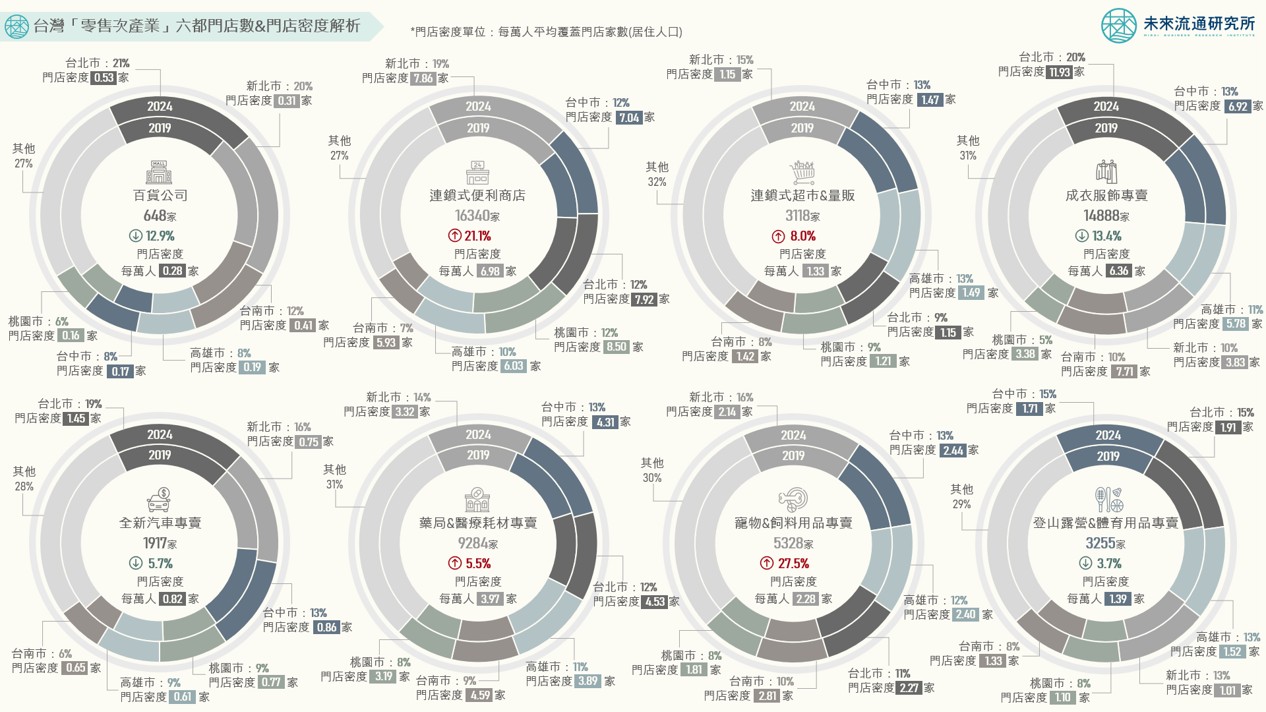

台灣「零售次產業」六都門店數與門店密度解析

3個台灣「零售次產業」六都門店數&門店密度關鍵情報: 💡2019-2024門店增幅強勁:寵物&飼料用品專賣店增長27.5%;便利商店攀升21.1%、晉身全台門店密度最高零售通路 💡2019-2024門店增幅穩定:超市&量販店增長8.0%、都會區滲透率提升;藥局&醫材專賣店增長5.5%、新北市淨增家數領先 💡2019-2024門店數陷衰退:百貨公司、服飾專賣、新車專賣、登山露營&體育用品專賣業門市數量縮減 不同於「產業營收規模」反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是經營與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向。零售業門店數量為衡量地方消費強度、生活機能與經濟活力的重要熱度指標,同時也蘊含區域發展、產業轉型與社會結構變遷等意涵。在數位時代與超高齡社會環境中,零售業門市定位已自單純的交易場所快速朝向融合商業與社會價值的「混合型公共樞紐」發展 ,自銷售端點延伸至承載品牌體驗、高齡支援、物流最後一哩、生活&公共服務、減碳基礎設施、緊急防災等複合性功能的服務生態節點。 本次調查範疇涵蓋2019-2024年主要零售業別在台門店數量與變動幅度。調查期間內台灣整體零售業門店數增長3萬7517家、擴張幅度達10.2%(CAGR約2.0%)。本次調查業別中,以寵物&飼料用品專賣及連鎖便利商店業門店數分別增長27.5%及21.1%最為顯著。另一方面,門店密度(每萬人擁有店鋪數量)為衡量生活產業於特定地區市場飽和度與服務可及性的重要指標,亦為觀測地區商業潛力或市場成熟度的主要工具,可做為業者門店立地佈局或經營模式的策略參考基礎。本次調查顯示,便利商店業門店密度自2019年的每萬人5.72家增至2024年達每萬人6.98家,超越成衣服飾專賣業,成為台灣門店密度最高的零售通路。 未來流通研究所彙整2019-2024年間台灣&六都主要零售業別門店數量與門店密度指標變化,涵蓋百貨公司、連鎖超商、連鎖超市&量販、成衣服飾專賣、全新汽車專賣、藥局&醫療耗材專賣、寵物&飼料用品專賣、登山露營&體育用品專賣業等8項業別,做為深入觀測台灣實體零售產業營運與細部地理區域組成的參考基礎。 ...

台灣「餐飲次產業」六都門店數與門店密度解析

3個台灣「餐飲次產業」六都門店數&門店密度關鍵情報: 💡 2019-2024門店增幅強勁:便當/自助餐店大漲39.5%、新北&桃園市增幅最高;咖啡館成長36.5%、新北市淨增182家最多 💡 2019-2024門店增幅穩健:餐酒館/酒吧、手搖飲/冰果店、早餐店、麵店/小吃店穩定擴張,展現平價剛需市場特徵 💡 2019-2024門店增幅較緩:一般餐廳業增長13.8%、新北市淨增1038家最多;連鎖速食店增長13.4%、台中市淨增50家最多 不同於「產業營收規模」主要反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是企業與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向,不僅可做為觀察整體產業生命週期、競爭態勢與市場成熟度的重要指標,對於商業地產、軟硬體設備商、原物料供應及人力服務業者亦具有高度參考價值。本次調查餐飲產業為民生消費核心載體,其營業規模、門店數量與地理分布結構緊扣區域人口結構、都市化程度、人均消費等經濟&社會基礎指標動態變化。不僅可做為衡量內需消費動能與服務業發展潛力的前端指標,觀察門店數量及密度變化亦有助於分析所在地區產業競爭飽和度、經濟活絡程度、民眾生活型態、餐飲偏好以及消費信心強弱變化等關鍵因子。 ...

台灣「生活次產業」六都門店數與門店密度解析

3個台灣「生活次產業」六都門店數&門店密度關鍵情報: 💡2019-2024門店增幅強勁:健身房翻漲71.3%、台中/台北/桃園淨增家數最多;課業補習班增42.1%、不動產仲介增36.4% 💡2019-2024門店增幅穩定:美容美體店成長24.1%、新北/台中門店增開最積極;洗衣店增15.0%、夾娃娃機店增14.1% 💡2019-2024門店增幅疲弱/衰退:美髮院業成長10.7%、桃園市展現最高增幅;KTV業店數下滑13.5%、為調查中唯一衰退業別 不同於「產業營收規模」主要反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是企業與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向,不僅可做為觀察整體產業生命週期、競爭態勢與市場成熟度的重要指標,對於商業地產、軟硬體設備商、原物料供應及人力服務業者亦具有高度參考價值。本次調查生活產業涵蓋範疇多元廣袤,緊扣民眾日常需求動向與生活型態,能夠透過細微但真實的營運動向反映民間消費信心與經濟活力,甚至可較CPI、GDP或失業率等指標更早反映產業與市場潛在走向,發揮「隱形經濟指標」功能。此外,多數生活產業型態奠基於平價剛需市場,即使面臨較大幅度的經濟波動仍展現高度需求韌性,能夠創造出抗週期性的穩定現金流入,被視為服務業中的防禦型資產,因此近年吸引不少機構投資人及大型連鎖集團積極布局,成為現代化連鎖加盟及創新創業的重要戰場。 本次調查範疇涵蓋2019-2024年間(穿越疫情週期)主要生活業別在台門店數量與變動幅度。調查期間內以健身房門店數翻漲71.3%最為顯著,自620家增至1062家;課輔補教與不動產仲介業門店數量以42.1%及36.4%的增幅分居第2、3位。門店成長幅度相對平緩的業別包括美容美體店(+24.1%)、一般/自助洗衣店(+15.0%)、夾娃娃機店(+14.1%)以及美髮院/髮廊(+10.7%)。KTV於2019-2024年間門店數自1845家降至1596家,衰退幅度達13.5%,為本次調查中唯一門店數量下滑的生活產業型態。此外,門店密度(每萬人擁有店鋪數量)不僅為衡量生活產業於特定地區市場飽和度與服務可及性的重要指標,亦為觀測地區商業潛力或市場成熟度的主要工具,可做為業者門店立地佈局或經營模式的策略參考基礎。本次調查結果顯示,2024年美髮院/髮廊以每萬人7.41家成為門店密度最高的生活業別,展現出高度密集與規模小型的產業特徵。其下依序為夾娃娃機店(每萬人4.34家)、美容美體服務(每萬人3.91家)、一般/自助洗衣店(每萬人3.17家)以及不動產仲介(每萬人3.13家)等,各業別門店密度普遍高於2019年疫情前水準。值得一提的是,門店總數增幅最高的健身房業,門店密度僅達每萬人0.45家,顯示市場仍存在潛力成長空間。 進一步觀察六都地區性指標變化可以看到,台北市健身房、美髮院/髮廊以及課業補習班門店數量位居全台最高,高雄市以KTV、一般/自助洗衣店門店數表現最佳,台中市則在不動產仲介與夾娃娃機店業領域中展現領先優勢,人口數最多的新北市則以美容美體業門店數位居全台最高。門店數量成長幅度方面,2019-2024年間桃園市於不動產仲介、健身房、夾娃娃機店、美髮院/髮廊業中門店數增幅位居六都首位,台南市則於課業補習班、自助洗衣店、美容美體服務業中展現最高成長力道。推動上述兩地門店增幅強勁的主因除了市場規模基數較低、具備較高成長潛力外,亦反映出特定地區在產業園區進駐、新興重劃區效益帶動年輕家庭&高消費人口移入、人口總量擴張等有利基礎之上,成為生活業別強化門店拓展力道的重要核心標的。 未來流通研究所彙整2019-2024年間台灣&六都主要生活業別門店數量與門店密度指標變化,涵蓋健身房/健身俱樂部、KTV、一般洗衣/自助洗衣店、美髮院/髮廊、美容美體服務、課業輔導/專業考試補習、不動產仲介以及夾娃娃機店等8項業別,做為深入觀測台灣生活產業營運與細部地理區域組成的參考基礎。 ...

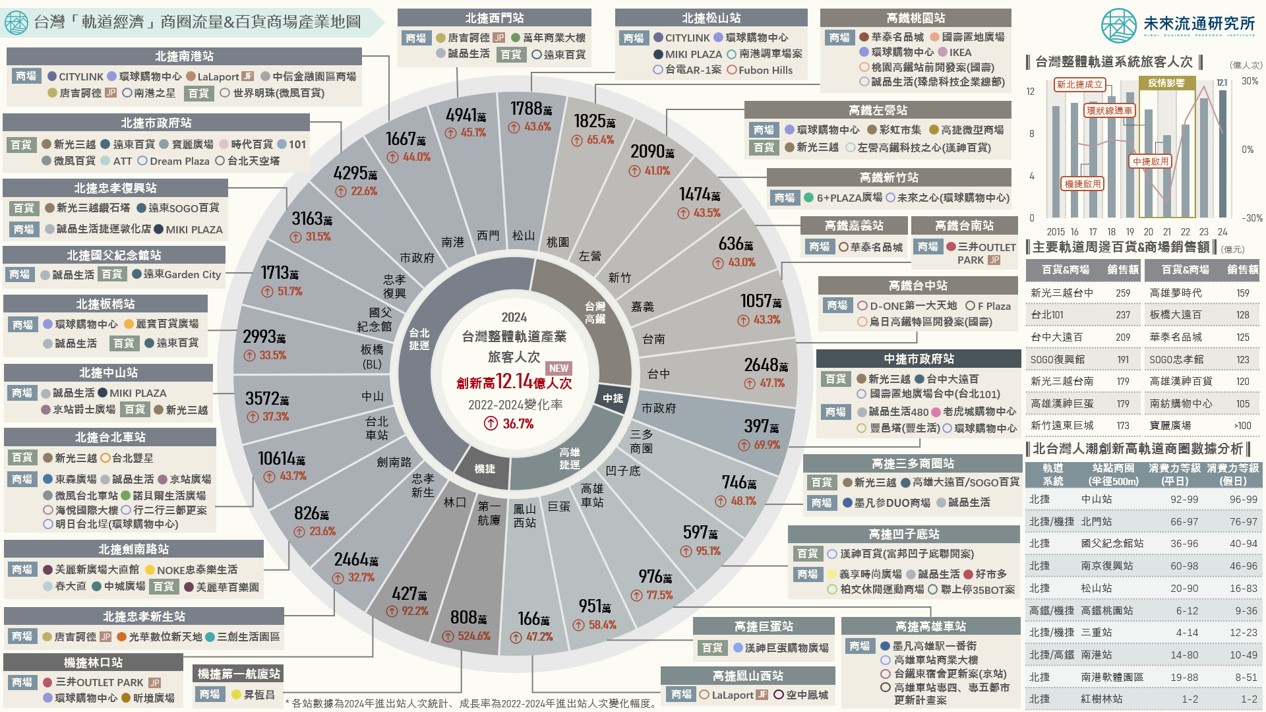

台灣「軌道經濟」商圈流量與百貨商場產業地圖

3個台灣「軌道經濟」商圈流量&百貨商場產業地圖關鍵情報: 💡 北台灣軌道經濟:2024台灣整體軌道旅客人次突破歷史新高,百貨商場積極進駐北捷南港、松山、台北車站、市政府站周邊 💡 中南部軌道經濟:高鐵站點周邊腹地成為大型商場新戰場,新線段站點開發優勢挹注高雄、台中軌道經濟生態圈新興動能 💡 人潮創新高商圈:中山、北門、國父紀念館、南京復興站周邊商圈具備高消費力優勢;三重站、高鐵桃園站假日消費力較佳 在2025年全球關稅競爭對進出口貿易表現帶來高度不確定性的挑戰下,具有龐大資本投資乘數效益、高產業關聯性帶動效果(如推動民間參與公共建設、增強民間消費動能)及創造大量就業潛力的「軌道經濟」產業,成為推動內需經濟與消費成長的重要選項。軌道經濟係指將軌道系統視為區域整合與開發軸心,結合周邊與軌道沿線土地進行高效率、高價值的開發與運用,不僅能夠藉由納入商業、辦公、旅館、娛樂、住宅等設施開發及商機推動、構築「軌道+」多元生態圈外,亦可做為推動地方創生以及為台灣邁入超高齡社會進行整備的重要基礎設施,成為帶動內需經濟再次成長的火車頭產業。 ...

台灣「觀光旅館營運實況」年度數據總覽

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡 都會區旅館業再創新高:整體產業增幅回落至2.9%,但晶華、君悅、喜來登、萬豪、漢來等大型都會區業者營收續創新高 💡 風景區旅館業價量齊跌:本土旅客流失+海外旅客復甦緩慢,花蓮、南投、宜蘭風景區住房率&平均房價雙雙下跌 💡 平均客房收益(RevPAR):涵碧樓、北投麗禧、蘭城晶英、太魯閣晶英RevPAR下滑;礁溪老爺、寒舍艾美、雲品酒店穩健增長 2024年台灣觀光旅館產業規模年增2.9%至新台幣612.0億元,與2019年疫情前相較小幅成長2.6%。平均房價、住用率及平均客房收益(RevPAR)三大關鍵營運指標方面,2024年整體觀光旅館平均房價年減2.8%至4,531元,但與2019年疫情前3,756元的平均房價相較大幅增長20.6%,反映出房價持續攀升與精品酒店&豪華飯店在台積極拓展深耕的明確趨勢;住用率年增0.2個百分點至61.0%,重返疫情前約60%-70%的長期水位;RevPAR年減2.4%至2,763元,與2019年疫情前2,528元相較攀升9.3%。 ...

台灣「跨境電商進出口」關鍵數據解析

3個台灣「跨境電商進出口」關鍵數據新情報news! 💡 2024台灣跨境電商進口趨勢:進口包裹總量年增13%、扭轉連續三年衰退走勢,進口金額年增12%達656億元創下歷史新高 💡 2024台灣跨境電商出口趨勢:出口包裹總量年減2.6%連續4年衰退,近20年出口包裹價量CAGR均低於2%,成長動能平緩 💡 中日美三邊跨境EC市場:跨境EC進出口規模持續增長,跨境電商平台托管模式成為中小企業對外貿易推進引擎 根據statista推估,2030年全球B2C跨境電子商務市場規模推估將達7.9兆美元,遠高於2021年僅7,850億美元的表現,2022至2030年間年均複合成長率(CAGR)推估達26.2%,反映出蓬勃的市場活力。帶動市場規模大幅擴張的主因包括各國網購人口的持續增長、消費者對於跨境電商服務認知度提高、跨境物流供應鏈效率提升使消費者得以藉由更加廉宜的價格&更快的速度取得海外商品、以及越來越多企業投身跨境電商以獲取全球消費商機等,使跨境電商成為推進國際貿易發展的重要引擎。 ...

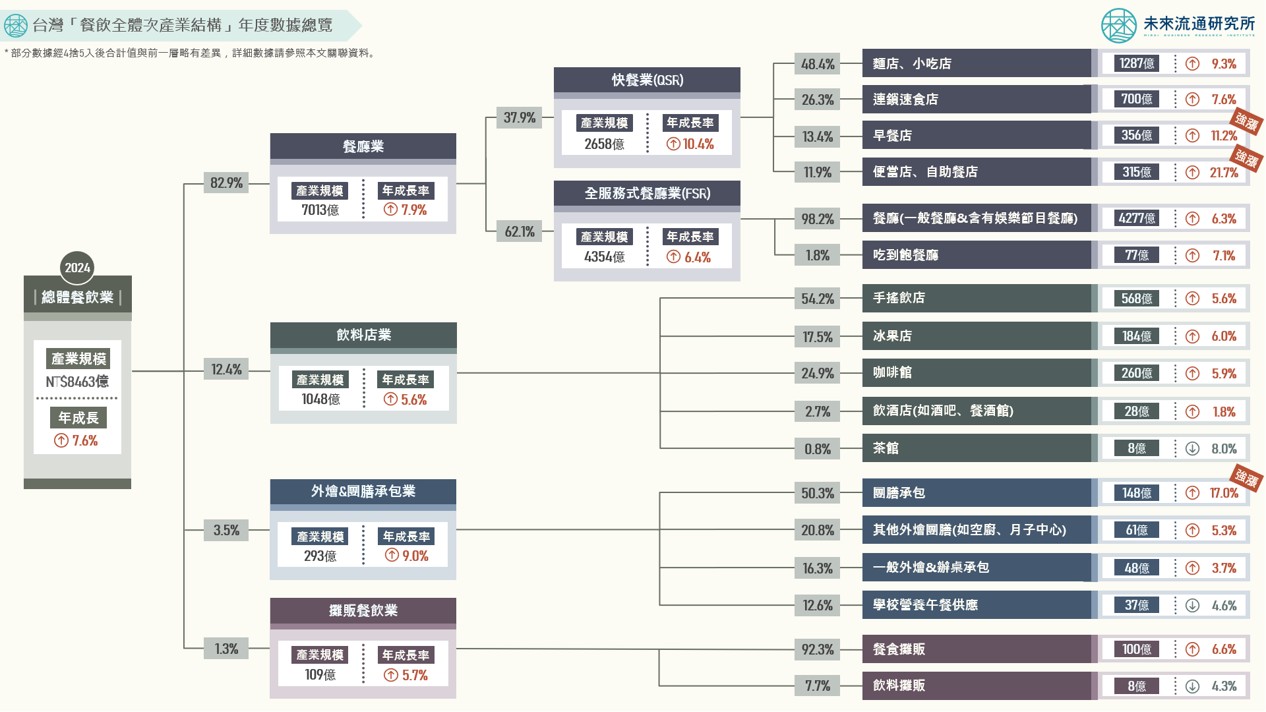

台灣「餐飲全體次產業結構」年度數據總覽

3個台灣「餐飲全體次產業結構年度數據」關鍵情報 💡 2024整體餐飲產業走勢:產業規模年增7.6%回落至長期發展區間,飲料店業成為第二個千億量級次產業別 💡 2024六都餐飲產業變化:桃園市餐飲產業規模增幅位居六都首位,南科生活圈帶動台南團膳、咖啡館、早餐店市場快速成長 💡 2024餐飲業共通性經營困境:食材成本波動劇烈、人力短缺、人員流動率及人事成本過高為業者主要經營挑戰 2004至2024年間台灣餐飲產業規模年均複合成長率(CAGR)約7.2%,展現穩健成長力道。不過,隨基期持續墊高以及2018年台灣進入高齡社會(65歲以上老年人口佔總人口數比例達14%)後,餐飲產業成長幅度逐年下滑。2020年本土新冠疫情爆發致2020及2021年產業成長表現降至0.6%及-1.0%的近20年新低,2022及2023年產業在低基期上迎來連續兩年年增幅超過17%的報復性成長浪潮後,2024年整體餐飲產業規模年增幅回落至7.6%的長期成長區間、營業規模增至新台幣8463億元。 ...

台灣「零售與電商次產業」中短期趨勢回顧與展望

4個「台灣零售&電商次產業中短期趨勢回顧展望」關鍵情報: 💡 第一象限:汽車零售、自動販賣機、烘焙零售、寵物&用品零售、超市、超商、電商等業別中短期增幅皆優於零售業均值 💡 第二象限:家具專賣、免稅商店、消費合作社疫情後短期成長強勁,家具專賣零售業2024年增長14.4%表現亮眼 💡 第三象限:服飾專賣、3C家電專賣零售業強化網路銷售布局帶動營運回穩,汽車百貨、運動/戶外用品業面臨轉型挑戰 💡 ...

台灣流通產業「外資來台」近十年關鍵數據解析

3個「台灣流通產業外資來台近十年關鍵數據」關鍵情報: 💡批發零售&運輸倉儲業:2022年批發零售業外資投資額創歷史新高,美國為2024年零售&物流產業最大投資來源國 💡住宿餐飲&不動產業:2019年住宿餐飲業外資投資額創歷史新高,疫情後住宿餐飲&不動產業海外投資金額&件數陷入衰退 💡外資關鍵動向:外資增強對台批發零售業投資比例達34.5%,高於服務業均值7.8%,2024陸資流通服務業投資佔比降至1.5% 國際資本流動為全球化經濟系統運作的重要特徵,外資挹注帶來的資本累積有助於提升資本存量並帶動生產力與總體經濟成長,並在全球價值鏈中佔據有利位置。因此,外國直接投資(Foreign Direct Investment, FDI)金額長期以來均為評估國家經濟競爭力、產業景氣與市場穩定性的重要指標。 ...