台灣「餐飲次產業」六都門店數與門店密度解析

3個台灣「餐飲次產業」六都門店數&門店密度關鍵情報: 💡 2019-2024門店增幅強勁:便當/自助餐店大漲39.5%、新北&桃園市增幅最高;咖啡館成長36.5%、新北市淨增182家最多 💡 2019-2024門店增幅穩健:餐酒館/酒吧、手搖飲/冰果店、早餐店、麵店/小吃店穩定擴張,展現平價剛需市場特徵 💡 2019-2024門店增幅較緩:一般餐廳業增長13.8%、新北市淨增1038家最多;連鎖速食店增長13.4%、台中市淨增50家最多 不同於「產業營收規模」主要反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是企業與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向,不僅可做為觀察整體產業生命週期、競爭態勢與市場成熟度的重要指標,對於商業地產、軟硬體設備商、原物料供應及人力服務業者亦具有高度參考價值。本次調查餐飲產業為民生消費核心載體,其營業規模、門店數量與地理分布結構緊扣區域人口結構、都市化程度、人均消費等經濟&社會基礎指標動態變化。不僅可做為衡量內需消費動能與服務業發展潛力的前端指標,觀察門店數量及密度變化亦有助於分析所在地區產業競爭飽和度、經濟活絡程度、民眾生活型態、餐飲偏好以及消費信心強弱變化等關鍵因子。 ...

【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡 都會區旅館業再創新高:整體產業增幅回落至2.9%,但晶華、君悅、喜來登、萬豪、漢來等大型都會區業者營收續創新高 💡 風景區旅館業價量齊跌:本土旅客流失+海外旅客復甦緩慢,花蓮、南投、宜蘭風景區住房率&平均房價雙雙下跌 💡 平均客房收益(RevPAR):涵碧樓、北投麗禧、蘭城晶英、太魯閣晶英RevPAR下滑;礁溪老爺、寒舍艾美、雲品酒店穩健增長 2024年台灣觀光旅館產業規模年增2.9%至新台幣612.0億元,與2019年疫情前相較小幅成長2.6%。平均房價、住用率及平均客房收益(RevPAR)三大關鍵營運指標方面,2024年整體觀光旅館平均房價年減2.8%至4,531元,但與2019年疫情前3,756元的平均房價相較大幅增長20.6%,反映出房價持續攀升與精品酒店&豪華飯店在台積極拓展深耕的明確趨勢;住用率年增0.2個百分點至61.0%,重返疫情前約60%-70%的長期水位;RevPAR年減2.4%至2,763元,與2019年疫情前2,528元相較攀升9.3%。 ...

台灣「觀光旅館營運實況」年度數據總覽

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡 都會區旅館業再創新高:整體產業增幅回落至2.9%,但晶華、君悅、喜來登、萬豪、漢來等大型都會區業者營收續創新高 💡 風景區旅館業價量齊跌:本土旅客流失+海外旅客復甦緩慢,花蓮、南投、宜蘭風景區住房率&平均房價雙雙下跌 💡 平均客房收益(RevPAR):涵碧樓、北投麗禧、蘭城晶英、太魯閣晶英RevPAR下滑;礁溪老爺、寒舍艾美、雲品酒店穩健增長 2024年台灣觀光旅館產業規模年增2.9%至新台幣612.0億元,與2019年疫情前相較小幅成長2.6%。平均房價、住用率及平均客房收益(RevPAR)三大關鍵營運指標方面,2024年整體觀光旅館平均房價年減2.8%至4,531元,但與2019年疫情前3,756元的平均房價相較大幅增長20.6%,反映出房價持續攀升與精品酒店&豪華飯店在台積極拓展深耕的明確趨勢;住用率年增0.2個百分點至61.0%,重返疫情前約60%-70%的長期水位;RevPAR年減2.4%至2,763元,與2019年疫情前2,528元相較攀升9.3%。 ...

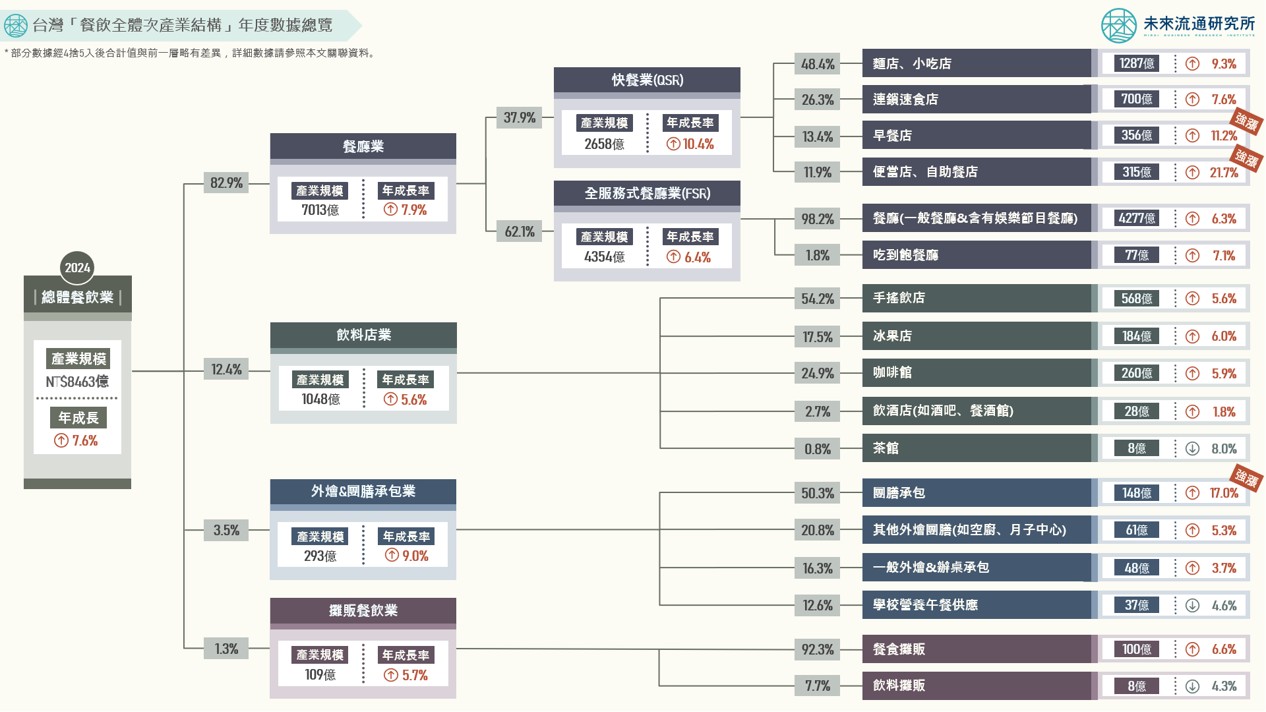

【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽

3個台灣「餐飲全體次產業結構年度數據」關鍵情報 💡 2024整體餐飲產業走勢:產業規模年增7.6%回落至長期發展區間,飲料店業成為第二個千億量級次產業別 💡 2024六都餐飲產業變化:桃園市餐飲產業規模增幅位居六都首位,南科生活圈帶動台南團膳、咖啡館、早餐店市場快速成長 💡 2024餐飲業共通性經營困境:食材成本波動劇烈、人力短缺、人員流動率及人事成本過高為業者主要經營挑戰 2004至2024年間台灣餐飲產業規模年均複合成長率(CAGR)約7.2%,展現穩健成長力道。不過,隨基期持續墊高以及2018年台灣進入高齡社會(65歲以上老年人口佔總人口數比例達14%)後,餐飲產業成長幅度逐年下滑。2020年本土新冠疫情爆發致2020及2021年產業成長表現降至0.6%及-1.0%的近20年新低,2022及2023年產業在低基期上迎來連續兩年年增幅超過17%的報復性成長浪潮後,2024年整體餐飲產業規模年增幅回落至7.6%的長期成長區間、營業規模增至新台幣8463億元。 ...

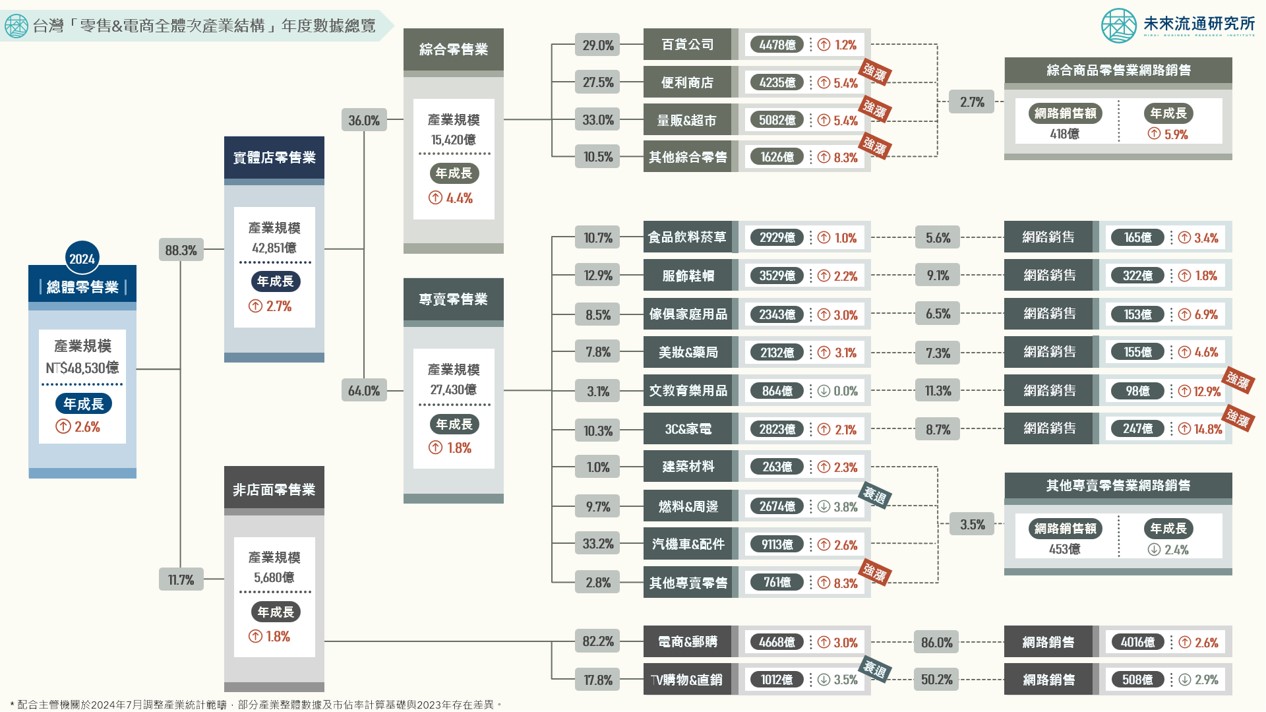

【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽

3個2024年台灣「零售&電商全體次產業結構數據」關鍵情報: 💡 2024整體零售產業結構:疫後增長紅利結束,零售產業年增幅回落長期發展區間,綜合商品零售業連續三年強勁增長 💡 2024實體零售產業結構:免稅商店、寵物用品、超商、超市成長續強;百貨公司、服飾專賣、汽機車配件百貨增長趨緩 💡 2024網路銷售產業結構:實體店零售網路銷售年增4.3%、純電商年增2.6%均高於零售業平均,TV購物&直銷連續兩年衰退 2024年台灣零售產業規模年增2.6%至新台幣4兆8530億元新高,帶動營業額超越千億規模的零售集團首度達到5家,分別為統一超商、全聯實業、好市多、富邦媒體科技(momo購物網)以及全家便利商店。此外,新光三越與家樂福2024營業額亦已逼近千億門檻。 ...

【商業數據圖解】台灣「餐飲與觀光娛樂業」中短期趨勢回顧與展望

4個「台灣餐飲&觀光娛樂業中短期趨勢回顧展望」關鍵情報: 💡 第一象限:便當&自助餐、美甲美睫、自助洗衣、健身中心強勁成長,中短期成長幅度皆優於整體平均 💡 第二象限:團膳供應、美容美體、早餐店、麵店&小吃店中期成長溫和,疫情後增添加速成長動能 💡 第三象限:一般餐廳、美髮髮廊、觀光旅館、遊樂園增長有限;茶館、酒吧、網咖、傳統洗衣、KTV陷入衰退 💡 ...

台灣「餐飲與觀光娛樂業」中短期趨勢回顧與展望

4個「台灣餐飲&觀光娛樂業中短期趨勢回顧展望」關鍵情報: 💡 第一象限:便當&自助餐、美甲美睫、自助洗衣、健身中心強勁成長,中短期成長幅度皆優於整體平均 💡 第二象限:團膳供應、美容美體、早餐店、麵店&小吃店中期成長溫和,疫情後增添加速成長動能 💡 第三象限:一般餐廳、美髮髮廊、觀光旅館、遊樂園增長有限;茶館、酒吧、網咖、傳統洗衣、KTV陷入衰退 💡 ...

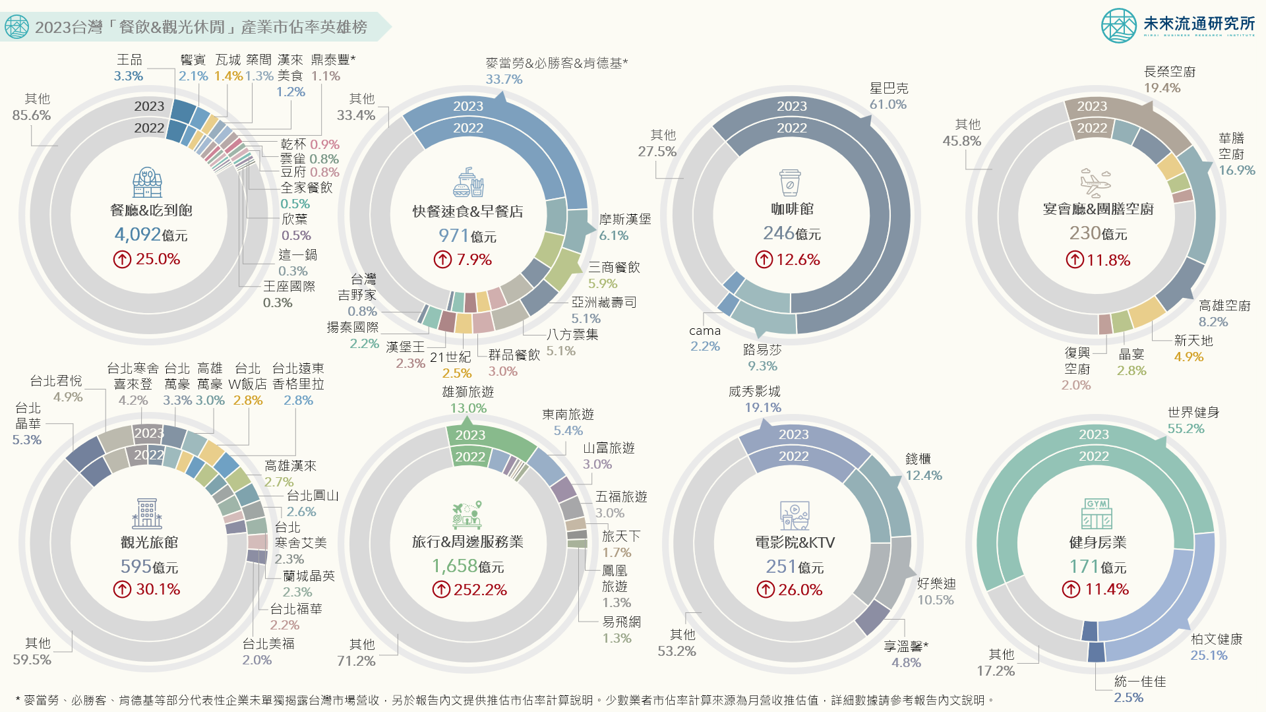

【商業數據圖解】2023台灣「餐飲與觀光休閒」產業市佔率英雄榜

3個台灣2023「餐飲&觀光休閒」產業市佔率新情報news! 💡大型餐飲集團市佔攀升:空廚雙雄、亞洲藏壽司、築間、饗賓、王品市佔顯著增長;星巴克獨佔咖啡館業市佔鰲頭 💡旅遊產業市佔變化兩極:跨境旅遊復甦帶動都會區觀光旅館&大型旅行社市佔強漲;國旅降溫致風景區旅館市佔下滑 💡電影院&KTV、健身房業強勢復甦:享溫馨預計2024Q4興櫃;健身雙雄世界健身&柏文健康合計市佔率超過80% 2023年台灣餐飲&觀光產業在疫情後消費強勢復甦帶動下,項下各次產業別規模普遍增長,本次調查結果反映出多項顯著產業趨勢變化。餐飲業方面:餐廳&吃到飽業產業集中度持續偏低,2023年市佔率超過1%的業者合計6家;快餐速食&早餐店業中,3大連鎖速食業者麥當勞、必勝客、肯德基合計拿下逾30%市佔率,亞洲藏壽司市佔率較2022年增長0.8個百分點,為市佔擴張幅度最顯著的快餐速食企業;空廚業者在跨境航線全面復甦帶動下營收顯著回升,長榮與華膳空廚2023年市佔率年增幅度超過雙位數,為本次調查所有企業中單年度市佔擴張幅度最高的業者。 觀光休閒業方面:長達2年的旅遊出團禁令正式結束帶動產業規模強勁增長,主營出境旅遊服務的大型綜合旅行社業者營運表現亮眼。位居市佔排名首位的雄獅旅遊市佔率攀升6.0個百分點,為本次調查中市佔率攀升幅度最顯著的旅行社業者;2023年台灣民眾參與運動人口比例與規律運動人口比例兩項指標均創下歷史新高,同步帶動健身房產業規模穩健擴張,TOP 2業者世界健身&柏文健康合計市佔率超過80%。 未來流通研究所彙整台灣餐飲及觀光產業經營數據,以關聯企業在特定業別營收來源規模進行分類計算,定期發布主要次產業市佔率調查成果,做為深入觀測餐飲、觀光及休閒產業的判讀基礎。 ...

2023台灣「餐飲與觀光休閒」產業市佔率英雄榜

3個台灣2023「餐飲&觀光休閒」產業市佔率新情報news! 💡大型餐飲集團市佔攀升:空廚雙雄、亞洲藏壽司、築間、饗賓、王品市佔顯著增長;星巴克獨佔咖啡館業市佔鰲頭 💡旅遊產業市佔變化兩極:跨境旅遊復甦帶動都會區觀光旅館&大型旅行社市佔強漲;國旅降溫致風景區旅館市佔下滑 💡電影院&KTV、健身房業強勢復甦:享溫馨預計2024Q4興櫃;健身雙雄世界健身&柏文健康合計市佔率超過80% 2023年台灣餐飲&觀光產業在疫情後消費強勢復甦帶動下,項下各次產業別規模普遍增長,本次調查結果反映出多項顯著產業趨勢變化。餐飲業方面:餐廳&吃到飽業產業集中度持續偏低,2023年市佔率超過1%的業者合計6家;快餐速食&早餐店業中,3大連鎖速食業者麥當勞、必勝客、肯德基合計拿下逾30%市佔率,亞洲藏壽司市佔率較2022年增長0.8個百分點,為市佔擴張幅度最顯著的快餐速食企業;空廚業者在跨境航線全面復甦帶動下營收顯著回升,長榮與華膳空廚2023年市佔率年增幅度超過雙位數,為本次調查所有企業中單年度市佔擴張幅度最高的業者。 觀光休閒業方面:長達2年的旅遊出團禁令正式結束帶動產業規模強勁增長,主營出境旅遊服務的大型綜合旅行社業者營運表現亮眼。位居市佔排名首位的雄獅旅遊市佔率攀升6.0個百分點,為本次調查中市佔率攀升幅度最顯著的旅行社業者;2023年台灣民眾參與運動人口比例與規律運動人口比例兩項指標均創下歷史新高,同步帶動健身房產業規模穩健擴張,TOP 2業者世界健身&柏文健康合計市佔率超過80%。 未來流通研究所彙整台灣餐飲及觀光產業經營數據,以關聯企業在特定業別營收來源規模進行分類計算,定期發布主要次產業市佔率調查成果,做為深入觀測餐飲、觀光及休閒產業的判讀基礎。 ...

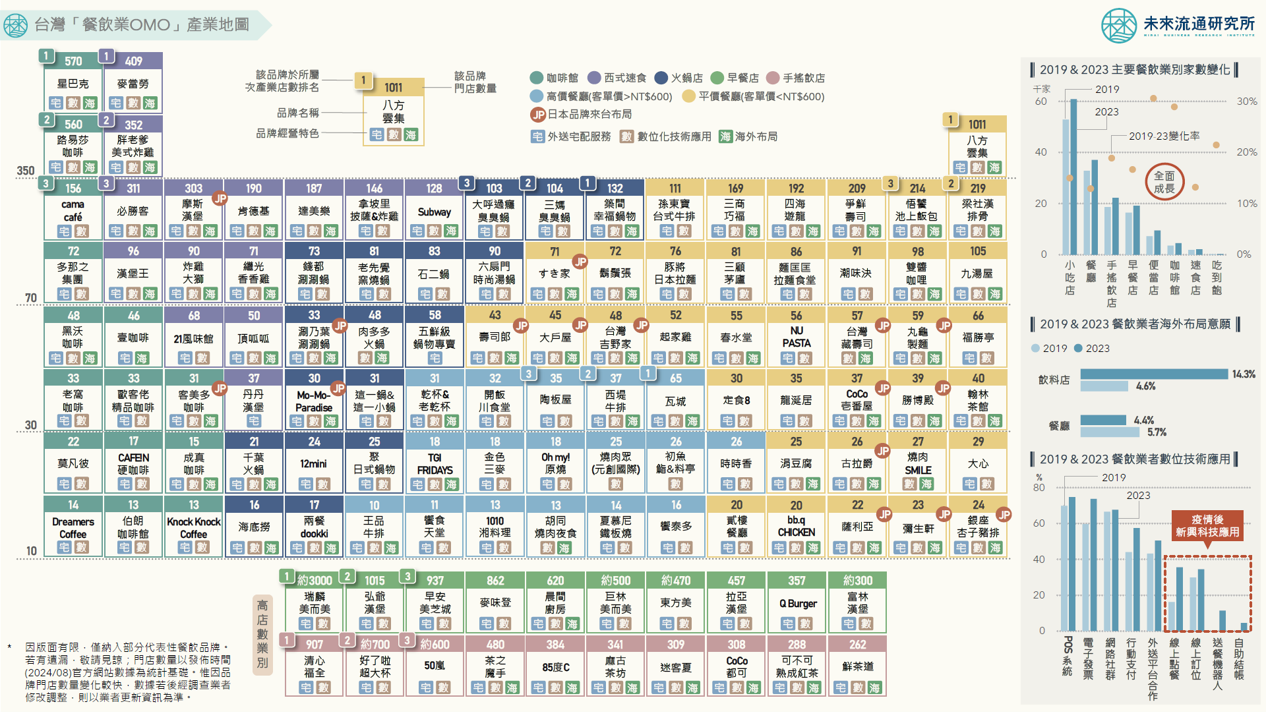

【產業地圖圖解】台灣「餐飲OMO」產業地圖

3個台灣「餐飲業OMO」產業地圖新情報news! 💡應對獲客成本攀升,OMO數位化技術加速滲透:外送宅配、會員經營、點數體系、社群&網路行銷、數位廣告日益普及 💡應對勞動力不足挑戰,業者持續導入自動化設備:中央工廠&製餐設備、自助點餐/結帳、送餐機器人、語音點餐受青睞 💡打破市場天花板,海外版圖擴張&併購成為第二營收支柱:疫情後台灣業者揮軍東南亞、日本、北美、澳洲等海外市場 根據主管機關調查,2023年營運受疫情干擾的台灣餐飲企業佔比自2022年79.9%降至33.5%,大幅下滑46.4個百分點,顯示餐飲產業已逐步擺脫疫情影響。取而代之的則是食材成本波動劇烈、人力短缺、人員流動率高、營運成本急遽攀升折損盈利空間等問題成為後疫情時代中業者迎面而來的困境與限制。另一方面,近年在智慧型手機與社群網路的高滲透率影響下,過往以實體店舖做為主要服務場域的餐飲業迎來整合線上與線下營運的全通路OMO浪潮,加上歷經疫情對於實體營運場構成的嚴峻衝擊後,越來越多餐廳業者著手導入會員&點數機制、社群網路行銷、線上訂位/點餐、自助結帳與送餐機器人等各式數位化&自動化技術,以彌補餐飲業長期以來將資源高度集中於現場環境與直面消費者互動模式而形成的數位營運缺口。 近年海外市場中可以看到許多由餐飲業者主導投資或併購科技新創企業的代表性案例,例如Chipotle投資自駕物流車新創Nuro、百勝餐飲集團陸續收購Dragontail Systems、Kvantum、Tictuk、以及Sweetgreen收購廚房機器人新創Spyce等,在在反映出後疫情時代中全球餐飲產業均朝向高技術密集度營運模式轉型的明確趨勢。以面臨嚴峻高齡少子化及實質薪資增長遲滯等挑戰的日本外食產業為例,彙整代表性日本餐飲企業於財務報告中所提及的應對措施關鍵字可以看到,數位化、自動化、省力化、海外擴張、併購以及人力資源投資不僅是當前多數餐飲企業在應對外部環境變化所採取的共通性策略,亦為推動企業保持增長腳步的重要戰略。 未來流通研究所爬取台灣餐飲產業關鍵情報,發布台灣「餐飲業OMO」產業地圖,羅列彙整不同餐飲服務型態代表性企業外,並以門店數做為劃分指標,結合貫穿整體餐飲產業的外送宅配服務、數位化技術應用以及海外佈局三大策略主軸,做為觀測台灣餐飲產業邁向下世代發展的重要分析基礎。 ...